Sepanjang minggu lepas dan juga minggu ini, saya hadir memberikan penjelasan isu kes hibah takaful viral di pelbagai platform.

Bermula daripada sidang akhbar yang dianjurkan oleh Wasiyyah pada 11 Jun yang lepas, diikuti oleh wacana hibah yang turut disertai oleh seorang tokoh perundangan Islam pada 12 Jun sehinggalah sesi bersama Malaysia Takaful Association (MTA) pada 16 Jun yang lepas.

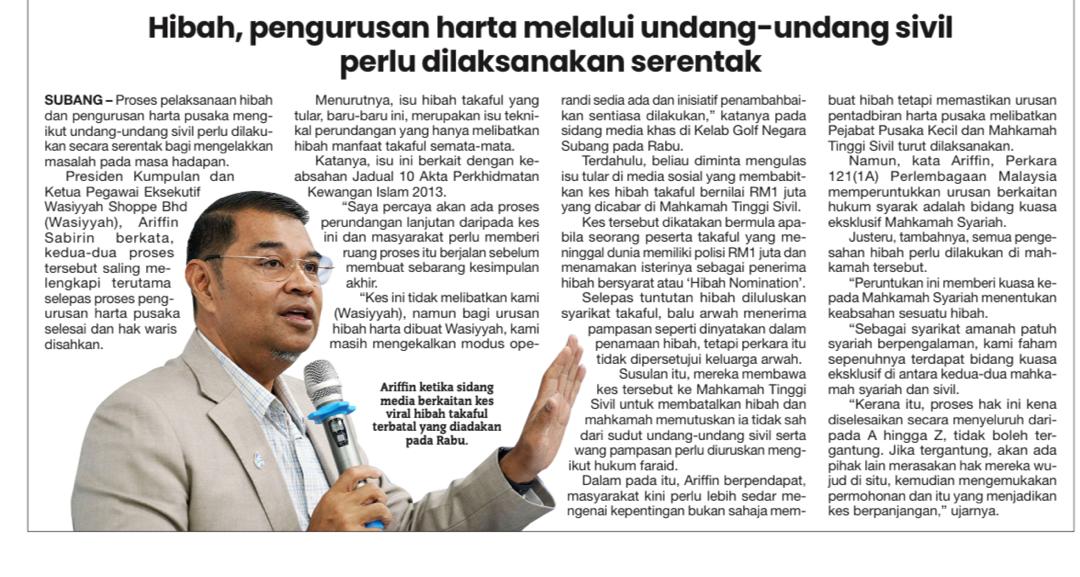

Pelbagai pihak telah memberikan input yang sangat intensif dan komprehensif tentang isu kes hibah takaful terbatal yang viral itu. Pelbagai ‘background story’ juga timbul yang menjustifikasi kenapa kes itu berlaku sedemikian rupa. Di sebalik setiap penjelasan itu, apa yang saya nampak jelas ialah terdapat satu faktor yang telah menyebabkan isu ini menjadi viral.

Atas sebab yang tidak diketahui dan tidak diketahui juga dari mana asal-usulnya, ia telah menjadi satu tema yang biasa dibawa oleh perunding takaful iaitu mempromosikan hibah takaful dan bukan pelan takaful itu sendiri. “Adakah anda sudah melanggan hibah takaful?” Antara ayat yang biasa saya dengar.

Sangat banyak bahan promosi yang mencetak ayat sebegini. Apabila fenomena ini muncul seawal 2014 dahulu, saya antara orang terawal menegur bahawa perunding takaful bukan ‘menjual’ hibah takaful.

Sebagai perunding takaful, anda sebenarnya mengajak masyarakat untuk menjadi peserta takaful di atas prinsip ta’awun untuk penyertaan tabarru’ bagi manfaat orang-orang yang anda sayangi dan MANFAAT TAKAFUL itulah yang boleh dihibahkan berdasarkan Jadual 10 Akta Perkhidmatan Kewangan Islam 2013.

Anda bukan menjual ‘hibah takaful’. Namun teguran saya tidak mendapat sambutan kerana kebanyakan perunding takaful mendapati bahawa ‘sales pitch’ menjual hibah takaful ini berjaya menarik perhatian masyarakat. Hanya beberapa orang rakan rapat yang turut terlibat di dalam industri ini saja yang mengambil cakna teguran saya.

Saya tegur kerana saya tahu maklumat itu tidak tepat. Sebagai perunding takaful dan waimah sebagai seorang pemain di dalam industri kewangan Islam, saya percaya kita kena berpegung teguh kepada prinsip bahawa kita WAJIB menyampaikan dan membiasakan perkara yang benar. Menjual ‘hibah takaful’ ialah satu pendekatan yang kurang tepat.

Hibah takaful bukanlah satu produk yang boleh dijual. Ia hanyalah satu kaedah perancangan harta di mana peserta takaful boleh menghibahkan manfaat takaful itu kepada sesiapa yang dikehendakinya.

Jadi apabila kes hibah takaful ini menjadi viral, ia menggugat keyakinan masyarakat dan perunding terhadap takaful itu sendiri kerana ‘the very essence’ iaitu hibah takaful itu sendiri kini kelihatannya sudah tidak berfungsi.

“Langganlah hibah takaful kerana ia tidak boleh dicabar.” Juga antara ayat yang kerap dipromosikan di dalam masyarakat. Apabila kes hibah viral ini meletup, seluruh masyarakat gempar kerana selama ini mereka diberitahu bahawa hibah takaful itu tidak boleh dicabar.

Semenjak 21 tahun yang lepas, Wasiyyah konsisten mendidik masyarakat bahawa di Malaysia, apa sahaja boleh dicabar di Mahkamah. Saya rasa kebanyakan kita telahpun melihat pelbagai bentuk cabaran untuk hampir semua perkara walaupun ia telah termaktub secara jelas dalam undang-undang.

Waima Pelembagaan Malaysia itu sendiri kerap dicabar di mahkamah sehingga ada kes yang dibawa sejauh ke Mahkamah Persekutuan. Oleh itu perunding takaful perlu mengelakkan hujah, “hibah takaful tidak boleh dicabar.” Hakikatnya ia memang boleh dicabar (contested) baik di Mahkamah Syariah mahupun di Mahkamah Sivil.

Sama ada sesuatu cabaran itu berjaya ataupun tidak ia bergantung kepada beberapa perkara. Antaranya ialah jika sesuatu yang dicabar itu sudahpun diwartakan sebagai undang-undang seperti hibah takaful ini yang termaktub di bawah Jadual 10 Akta Perkhidmatan Kewangan Islam 2013, maka walaupun dicabar, insya-Allah akhirnya ia akan tetap berkuatkuasa.

Namun bagi kes hibah takaful yang terbatal ini ia unik kerana ia sebenarnya ialah isu teknikal undang-undang itu sendiri seperti yang diulas oleh banyak pihak. Mahkamah Tinggi Sivil di dalam kes ini hanya sekadar membuat keputusan ‘Judgement in default’ dengan hanya bersandarkan hujah sebelah pihak tanpa kehadiran balu berkenaan berdasarkan Peraturan Mahkamah 2012.

Walaupun begitu pandangan saya sama seperti kebanyakan pihak bahawa walaupun perintah ini telah membatalkan hibah takaful namun proses perundangan ini belum selesai kerana pasti proses rayuan akan berlaku.

Berdasarkan fakta kes dan Jadual 10 APKI 2013 itu sendiri, saya yakin keputusan asal Mahkamah Tinggi mungkin akan diubah. Jadi masyarakat tidak perlu panik dengan terus membuat kesimpulan bahawa hibah takaful terbatal. Kita perlu tunggu sehingga proses akhir perundangan itu selesai.

Satu hakikat yang masyarakat MESTI FAHAM ialah kita tidak boleh menyekat sesiapapun untuk mencabar hibah baik hibah takaful mahupun hibah apa harta sekalipun. Risiko cabaran itu akan sentiasa wujud terutamanya di dalam tempoh akan datang.

Kenapa? Kerana cabaran ekonomi semasa dan akan datang membuatkan semua waris atau pihak yang merasa mereka berhak ke atas harta itu akan berusaha menuntut habis-habisan.

Harta pusaka ini ibarat harta terpijak yang tidak pernah disangka-sangka akan diperoleh. Kejayaan memperoleh semua harta pusaka pada kadar maksimum mengikut hak dilihat dapat memberikan kelegaan kewangan di waktu keadaan semakin menghimpit.

Saya melalui sendiri pengalaman melihat di depan mata betapa 10 tahun pertama operasi Wasiyyah iaitu daripada 2004-2014, jika ada 10 kes harta pusaka, mungkin 1 sahaja yang akan dipertikaikan. Namun dalam 10 tahun kedua iaitu daripada 2015-2025, saya dapat melihat peningkatan ketara pertikaian kes harta pusaka. Kini mungkin 5 atau 6 kes daripada 10 kes yang akan melalui proses panjang perbalahan itu.

Atas sebab itulah saya sentiasa menasihatkan masyarakat supaya menyediakan dokumen perancangan harta secara terperinci yang merangkumi parameter seluas mungkin pada tahap paling komprehensif.

Andaian bahawa waris-waris semua akan OK sahaja dan boleh bermuafakat tidak boleh diguna pakai lagi. Dokumen ringkas yang berparameter kecil tidak akan membantu dalam mendepani risiko pertikaian. Kita perlu mengambil kira ‘worst case scenario’.

Dokumen perancangan harta ini juga perlulah dibuat dengan organisasi berkelangsungan (perpetuity) yang profesional dan berlatarbelakang penyelidikan ilmiah mantap seperti Wasiyyah.

Ini penting bagi memastikan sekiranya dokumen itu dipertikaikan pada masa hadapan, hujah ilmiah berasaskan hukum Syarak dan undang-undang sivil dapat mempertahankan dokumen itu.

Saya menyeru masyarakat untuk faham bahawa urusan pewarisan harta di masa hadapan tidak akan menjadi semakin mudah. Cabaran kes juga akan semakin meningkat.

Namun jika semua dokumen perancangan harta anda telah dibuat mengikut peruntukan hukum Syarak, undang-undang Syariah dan Sivil serta dilaksanakan (execute) oleh syarikat amanah berpengalaman seperti Wasiyyah, insya-Allah hasrat anda akan tetap tercapai. - DagangNews.com

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).