Pembiayaan kenderaan merupakan antara produk paling popular yang ditawarkan oleh institusi kewangan Islam di Malaysia.

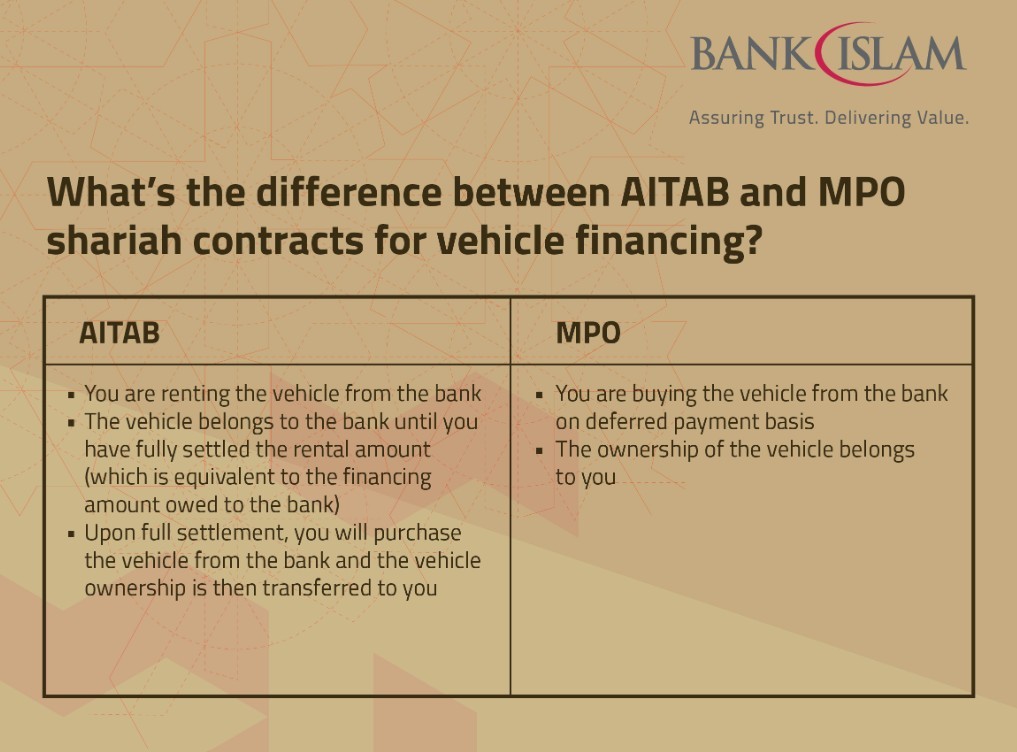

Sejak sekian lama, kontrak Al-Ijarah Thumma Al-Bai’ (AITAB) telah menjadi instrumen utama bagi pembiayaan kenderaan yang tertakluk di bawah Hire Purchase Act 1967 (HP Act 1967).

Walaupun AITAB berjaya memenuhi keperluan pasaran dan diterima secara meluas, terdapat beberapa isu Syariah yang sering dibincangkan oleh para sarjana dan pengamal kewangan Islam.

Sehubungan itu, ramai pihak mula melihat Murabahah Purchase Orderer (MPO) sebagai alternatif yang berpotensi menawarkan penyelesaian lebih selari dengan prinsip Syariah. Namun begitu, setiap kontrak mempunyai kelebihan dan cabaran yang tersendiri.

Secara ringkas, Murabahah Purchase Orderer (MPO) merupakan kontrak jual beli di mana pelanggan terlebih dahulu membuat pesanan kepada bank untuk membeli sesuatu aset, dalam kes ini sebuah kenderaan.

Bank kemudiannya membeli kenderaan tersebut daripada pembekal dan menjualnya semula kepada pelanggan pada harga kos ditambah keuntungan yang telah dipersetujui. Harga jualan ini biasanya dibayar secara ansuran dalam tempoh tertentu.

Dalam struktur MPO, transaksi asasnya ialah kontrak jual beli (sale contract), bukannya kontrak sewaan. Oleh itu, sebaik sahaja akad jual beli dimeterai, pemilikan kenderaan berpindah kepada pelanggan walaupun bayaran dibuat secara ansuran.

Sebaliknya, Al-Ijarah Thumma Al-Bai’ (AITAB) ialah gabungan dua kontrak, iaitu kontrak sewaan (ijarah) dan kontrak jual beli (bai’).

Pada peringkat awal, bank membeli kenderaan dan menyewakannya kepada pelanggan untuk tempoh tertentu. Setelah tamat tempoh sewaan dan semua bayaran dijelaskan, kenderaan tersebut akan dijual atau dipindahkan milik kepada pelanggan.

Dalam struktur ini, bank merupakan pemilik sah kenderaan sepanjang tempoh pembiayaan, manakala pelanggan bertindak sebagai penyewa sehingga tamat kontrak. Model ini telah digunakan secara meluas oleh institusi kewangan Islam kerana ia boleh beroperasi dalam kerangka perundangan Akta Sewa Beli 1967 yang sedia ada.

Kekuatan AITAB: Sistem Kukuh dan Kerangka Undang-Undang Mantap

Dari sudut kelebihan, AITAB mempunyai beberapa kekuatan yang tidak dapat dinafikan. Antaranya ialah struktur undang-undangnya yang telah matang dan difahami oleh semua pihak termasuk bank, pelanggan, pengawal selia dan mahkamah.

Proses dokumentasi, pendaftaran hak milik serta tindakan penguatkuasaan apabila berlaku kemungkiran pembayaran juga telah jelas diperuntukkan dalam HP Act 1967.

Sekiranya pelanggan gagal membuat bayaran ansuran, institusi kewangan mempunyai prosedur yang jelas untuk melaksanakan repossession atau penarikan balik kenderaan tertakluk kepada syarat-syarat yang ditetapkan oleh undang-undang. Ini memberikan tahap perlindungan yang tinggi kepada institusi kewangan dan membantu mengurangkan risiko pembiayaan.

Selain itu, AITAB juga telah membuktikan keberkesanannya dari sudut operasi. Sistem dalaman bank, latihan kakitangan, dokumentasi standard dan kefahaman pelanggan telah berkembang seiring dengan penggunaan kontrak ini selama bertahun-tahun. Oleh sebab itu, kos operasi dan pematuhan menjadi lebih terkawal.

Dari perspektif pelanggan pula, mereka sudah biasa dengan konsep pembiayaan kenderaan berasaskan AITAB dan tidak menghadapi kesukaran untuk memahami struktur pembiayaan tersebut.

Isu Syariah AITAB: Jurang Antara Teori dan Amalan Semasa

Walau bagaimanapun, isu utama yang sering dibangkitkan terhadap AITAB ialah berkaitan prinsip asas kontrak ijarah itu sendiri.

Dalam kontrak sewaan yang tulen menurut Syariah, pemilik aset hendaklah menanggung kos penyelenggaraan utama atau major maintenance yang berkaitan dengan pemilikan aset.

Ini kerana prinsip fiqh menetapkan bahawa manfaat dan risiko pemilikan perlu berjalan seiring. Seseorang yang menikmati manfaat pemilikan juga perlu menanggung risiko yang berkaitan dengan pemilikan tersebut.

Namun dalam amalan semasa AITAB, kebanyakan kos penyelenggaraan termasuk penyelenggaraan utama sering dipindahkan kepada pelanggan melalui pelbagai peruntukan kontrak.

Keadaan ini menimbulkan persoalan sama ada risiko pemilikan benar-benar ditanggung oleh bank sebagaimana yang dikehendaki oleh konsep ijarah.

Ringkasnya, terdapat jurang antara konsep ijarah yang ideal menurut Syariah dengan pelaksanaan praktikal dalam industri.

MPO: Struktur Jual Beli yang Lebih Jelas dan Selari Syariah

Di sinilah MPO dilihat mempunyai kelebihan dari sudut pematuhan Syariah. Oleh kerana MPO merupakan kontrak jual beli, isu berkaitan tanggungjawab penyelenggaraan pemilik tidak lagi timbul.

Sebaik sahaja kenderaan dijual kepada pelanggan, pelanggan menjadi pemilik sebenar aset tersebut. Maka segala kos penyelenggaraan, cukai jalan, perlindungan takaful dan kos berkaitan pemilikan menjadi tanggungjawab pelanggan.

Struktur ini lebih mudah difahami kerana hak dan tanggungjawab setiap pihak adalah selaras dengan prinsip pemilikan yang sebenar. Bank pula memperoleh keuntungan melalui transaksi jual beli yang jelas dan bukannya melalui sewaan aset.

Tambahan pula, MPO menepati salah satu objektif penting kewangan Islam iaitu mengaitkan pembiayaan dengan aktiviti perdagangan sebenar. Keuntungan bank diperoleh hasil daripada jual beli aset yang nyata dan bukannya semata-mata melalui pertukaran wang dengan wang.

Dari perspektif maqasid Syariah, pendekatan ini membantu mengukuhkan hubungan antara sektor kewangan dan ekonomi sebenar. Oleh sebab itu, ramai sarjana melihat MPO sebagai satu struktur yang lebih dekat dengan semangat asal muamalat Islam.

Cabaran MPO: Penguatkuasaan dan Risiko Kewangan Institusi

Namun demikian, MPO juga tidak terlepas daripada cabaran yang signifikan. Cabaran paling besar ialah berkaitan penguatkuasaan apabila pelanggan gagal membayar ansuran.

Oleh kerana kenderaan tersebut telah menjadi milik pelanggan selepas akad jual beli, bank tidak lagi mempunyai hak pemilikan ke atas aset tersebut. Dalam kebanyakan struktur MPO, bank hanya mempunyai cagaran atau sekuriti ke atas kenderaan berkenaan.

Sekiranya pelanggan gagal membayar ansuran, bank tidak boleh secara terus melakukan repossession sebagaimana yang diamalkan dalam AITAB di bawah HP Act 1967.

Sebaliknya, bank perlu mendapatkan perintah mahkamah sebelum aset yang dicagarkan boleh dijual bagi mendapatkan semula baki hutang yang tertunggak. Proses ini berpotensi mengambil masa lebih panjang, melibatkan kos guaman yang lebih tinggi serta mewujudkan ketidakpastian dari sudut pemulihan pembiayaan.

Dari perspektif pengurusan risiko, keadaan ini tentunya kurang menarik bagi institusi kewangan berbanding AITAB yang mempunyai mekanisme repossession yang lebih efisien.

Keperluan Transformasi Undang-Undang dan Sistem Industri

Selain itu, penggunaan MPO secara meluas dalam pembiayaan kenderaan juga memerlukan penyesuaian dari sudut perundangan, dokumentasi dan operasi.

Institusi kewangan perlu membangunkan sistem baharu, melatih kakitangan, mendidik pelanggan serta mewujudkan mekanisme perlindungan yang sesuai bagi memastikan hak semua pihak terpelihara.

Tanpa persediaan rapi, peralihan daripada AITAB kepada MPO boleh mewujudkan cabaran operasi yang besar kepada industri.

Walaupun begitu, cabaran praktikal tidak seharusnya menjadi alasan untuk mengabaikan usaha memperkukuh pematuhan Syariah dalam produk kewangan Islam.

Masa Depan MPO dalam Ekosistem Kewangan Islam Malaysia

Sejarah perkembangan kewangan Islam menunjukkan bahawa banyak inovasi berjaya diperkenalkan hasil kerjasama antara sarjana Syariah, pengawal selia, penggubal undang-undang dan pemain industri.

Jika terdapat komitmen yang mencukupi, isu berkaitan penguatkuasaan dan perlindungan hak bank dalam struktur MPO juga boleh ditangani melalui pembaharuan undang-undang dan penambahbaikan proses operasi.

MPO Sebagai Alternatif Strategik Pembiayaan Kenderaan

Pada pandangan penulis, MPO mempunyai potensi besar sebagai alternatif kepada AITAB kerana menawarkan struktur yang lebih jelas dari sudut prinsip jual beli dan pemilikan aset.

Tahniah kepada Bank Negara Malaysia atas pendekatan progresif dalam menggalakkan industri kewangan Islam meneroka serta mempelbagaikan struktur pembiayaan kenderaan selain AITAB, di samping memperkukuh amalan tadbir urus Syariah secara berterusan.

Penghargaan juga kepada institusi kewangan seperti Maybank Islamic, Bank Simpanan Nasional (BSN), Bank Islam Malaysia Berhad dan Hong Leong Bank Islamic atas usaha memperkenalkan serta membangunkan MPO dalam industri kewangan Islam Malaysia. - DagangNews.com

Dr Razli Ramli adalah Ketua Strategi dan Pengurusan Risiko yang juga Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) UTM dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di UIAM

![]()

KLIK DI SINI UNTUK KOLEKSI ARTIKEL IKTISAD

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).