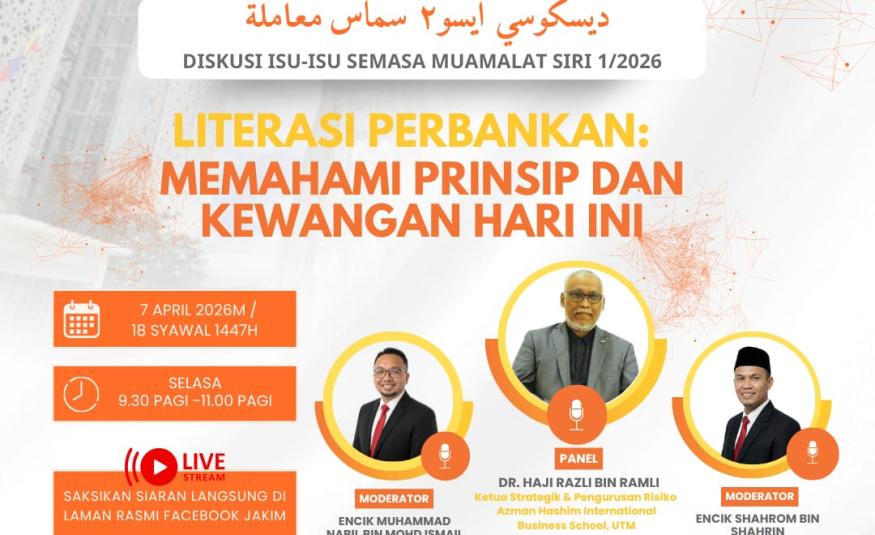

Pada pagi 7 April 2026, satu sesi diskusi ilmiah bertajuk “Memahami Prinsip dan Realiti Perbankan Islam” telah dianjurkan secara langsung oleh Jabatan Kemajuan Islam Malaysia (JAKIM) melalui platform media sosial rasminya.

Program selama kira-kira satu jam 45 minit ini menampilkan penulis dari Azman Hashim International Business School sebagai panel utama, bersama moderator Ustaz Shahrom Shahrin dan Ustaz Muhammad Nabil Mohd. Ismail.

Sesi ini berjaya menarik perhatian ramai dengan kira-kira 20,000 tontonan serta 426 komen, membincangkan isu-isu semasa berkaitan perbankan Islam secara terbuka, praktikal dan berteraskan kefahaman Syariah.

Perbankan Islam: Lebih daripada Sekadar Penjenamaan Semula

Perbincangan dimulakan dengan persoalan yang sering berlegar dalam masyarakat: adakah perbankan Islam sekadar “penjenamaan semula” kepada sistem konvensional?

Penulis menjelaskan bahawa tanggapan ini perlu dinilai secara adil dan berasaskan ilmu. Perbezaan asas antara kedua-dua sistem terletak pada struktur kontrak atau akad yang digunakan.

Perbankan Islam beroperasi melalui kontrak seperti murabahah, musharakah dan ijarah yang menolak unsur riba serta menekankan perkongsian risiko. Berbeza dengan sistem konvensional yang berasaskan pinjaman dengan faedah tetap, perbankan Islam berpaksikan transaksi sebenar yang melibatkan aset dan aktiviti ekonomi yang sah.

Selain itu, aspek tadbir urus Syariah yang ketat menjadikan sistem ini bukan sekadar kosmetik, tetapi satu kerangka yang berstruktur, diaudit dan dipantau secara berterusan.

Untung vs Riba: Memahami Perbezaan Asas

Seterusnya, perbincangan beralih kepada kekeliruan umum antara konsep “untung” dan “faedah”.

Dalam menjelaskan perkara ini, penulis menegaskan bahawa keuntungan dalam perbankan Islam terhasil daripada aktiviti jual beli atau pelaburan sebenar yang melibatkan risiko dan usaha.

Sebaliknya, riba ialah pulangan tetap ke atas pinjaman tanpa mengambil kira hasil sebenar. Walaupun jumlah bayaran mungkin kelihatan serupa pada zahirnya, asas dan falsafahnya berbeza.

Perbankan Islam berpaksikan prinsip keadilan dan perkongsian risiko, selaras dengan tuntutan Fiqh Muamalat dan Maqasid al-Shariah.

Fenomena BNPL dan Budaya Berhutang

Dalam segmen kedua, perbincangan menyentuh gaya hidup moden yang semakin cenderung kepada budaya berhutang, khususnya melalui kemudahan Buy Now Pay Later (BNPL).

Penulis mengambil pendekatan seimbang dengan menyatakan bahawa BNPL boleh menjadi harus jika distrukturkan secara patuh Syariah, telus dan bebas daripada riba.

Namun, realiti semasa menunjukkan bahawa kemudahan ini sering mendorong pengguna berbelanja melebihi kemampuan.

Justeru, BNPL boleh bertukar menjadi “jerat halus” sekiranya tidak disertai disiplin kewangan.

Penyelesaian terbaik memerlukan dua elemen utama, iaitu pematuhan Syariah oleh penyedia dan kesedaran pengguna dalam mengawal perbelanjaan.

Hutang dan Keutamaan: Dharuriyyat vs Hajiyyat

Isu hutang dalam kalangan generasi muda turut mendapat perhatian. Statistik menunjukkan peningkatan kes muflis akibat pinjaman peribadi dan kad kredit.

Dalam hal ini, penulis menekankan kepentingan membezakan antara keperluan (dharuriyyat) dan kehendak (hajiyyat).

Berpandukan Maqasid al-Shariah, keperluan merujuk kepada perkara asas yang melindungi kehidupan seperti tempat tinggal dan kesihatan, manakala kehendak pula lebih kepada keselesaan dan gaya hidup.

Ujian praktikal yang dicadangkan ialah menilai sama ada sesuatu pembiayaan benar-benar perlu atau sekadar memenuhi keinginan.

Pendekatan ini penting bagi mengelakkan pembaziran dan beban hutang yang tidak produktif.

Risiko Digital dan Ancaman Penipuan

Dalam era digital, risiko penipuan kewangan turut dibincangkan secara mendalam.

Perkembangan perbankan digital memudahkan urusan, namun pada masa sama membuka ruang kepada aktiviti penipuan yang semakin canggih.

Penulis menegaskan bahawa keselamatan kewangan ialah tanggungjawab bersama antara institusi dan pengguna.

Walaupun sistem perbankan Islam di Malaysia dikawal selia dengan piawaian keselamatan yang tinggi, tiada sistem yang kebal sepenuhnya daripada manipulasi manusia.

Oleh itu, pengguna perlu lebih berwaspada, menjaga maklumat peribadi dan memahami risiko transaksi digital sebagai sebahagian daripada amanah dalam menjaga harta.

Pelaburan Digital: Antara Peluang dan Risiko

Perbincangan turut menyentuh pelaburan digital seperti kripto dan NFT yang semakin popular.

Penulis menjelaskan bahawa dalam Fiqh Muamalat, sesuatu pelaburan perlu mempunyai nilai asas (underlying value) dan bebas daripada unsur gharar, maisir dan riba.

Pelaburan yang terlalu spekulatif atau tidak telus perlu dielakkan.

Dalam dunia yang bergerak pantas, prinsip Syariah kekal sebagai kompas utama untuk memastikan inovasi tidak mengorbankan integriti dan keadilan.

Akad sebagai Teras Transaksi

Segmen seterusnya memberi fokus kepada aspek teknikal, iaitu kefahaman terhadap akad.

Ramai pengguna cenderung menandatangani kontrak tanpa membaca atau memahami kandungannya.

Penulis menegaskan bahawa akad merupakan “roh” kepada sesuatu transaksi.

Walaupun ketidakfahaman tidak semestinya membatalkan kontrak, ia boleh menimbulkan unsur ketidakjelasan (gharar) yang menjejaskan integriti transaksi.

Oleh itu, pengguna disarankan untuk memahami sekurang-kurangnya tujuan asas akad seperti murabahah, ijarah dan tawarruq bagi memastikan persetujuan dibuat secara sedar dan telus.

Penalti Tanpa Riba: Ta’widh dan Gharamah

Isu penalti dalam perbankan Islam juga dijelaskan melalui konsep ta’widh dan gharamah.

Ta’widh merujuk kepada pampasan terhadap kerugian sebenar yang ditanggung oleh bank akibat kelewatan bayaran, manakala gharamah ialah penalti disiplin yang lazimnya disalurkan kepada tujuan kebajikan dan bukan keuntungan bank.

Kedua-dua konsep ini berbeza dengan riba kerana tidak bersifat pulangan tetap ke atas pinjaman, sebaliknya bertujuan menjaga keadilan antara pihak yang terlibat.

Dalam konteks kewangan sosial, penulis menekankan bahawa perbankan Islam tidak seharusnya hanya berorientasikan keuntungan semata-mata. Instrumen seperti zakat, wakaf dan sedekah perlu diintegrasikan dalam ekosistem kewangan bagi membantu golongan B40.

Walaupun terdapat usaha ke arah ini, masih banyak ruang untuk penambahbaikan agar kewangan sosial menjadi sebahagian daripada model perniagaan utama, bukan sekadar pelengkap.

Islamic FinTech dan Peluang Baharu

Kemunculan Islamic FinTech membuka peluang kepada masyarakat untuk melabur dengan modal yang rendah.

Ini dilihat sebagai satu peluang besar untuk “berhijrah” daripada menyimpan wang secara pasif kepada pelaburan yang lebih produktif dan patuh Syariah.

Namun, penulis mengingatkan bahawa pelaburan perlu disertai ilmu dan kefahaman.

Prinsip “faham sebelum labur” perlu dijadikan panduan utama bagi mengelakkan kerugian dan memastikan keberkatan.

Disiplin Kewangan sebagai Permulaan Perubahan

Sebagai penutup, penulis mencadangkan satu perubahan kecil tetapi signifikan, iaitu memulakan pengurusan kewangan harian secara berdisiplin.

Dengan mencatat pendapatan dan perbelanjaan, individu dapat mengenal pasti corak kewangan mereka serta membezakan antara keperluan dan kehendak.

Langkah ini, walaupun sederhana, mampu membawa perubahan besar dalam jangka panjang.

Akhir sekali, penulis menegaskan bahawa literasi perbankan Islam bukan lagi satu pilihan, tetapi keperluan mendesak dalam menghadapi cabaran ekonomi semasa.

Dalam keadaan global yang tidak menentu dan tekanan inflasi yang meningkat, setiap individu perlu memahami cara mengurus kewangan secara bijak dan patuh Syariah.

Literasi ini bukan sahaja membantu mengelakkan riba dan penipuan, tetapi juga membina disiplin kewangan yang mampan untuk kesejahteraan generasi akan datang.

Secara keseluruhannya, sesi diskusi anjuran JAKIM ini berjaya membuka ruang kefahaman yang lebih luas kepada masyarakat mengenai realiti dan prinsip perbankan Islam.

Ia bukan sekadar alternatif kepada sistem konvensional, tetapi satu sistem yang mempunyai falsafah, struktur dan matlamat yang berbeza, iaitu untuk mencapai keadilan, kesejahteraan dan keberkatan dalam kehidupan ekonomi umat. - DagangNews.com

Dr Razli Ramli adalah Ketua Strategi dan Pengurusan Risiko yang juga Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) UTM dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di UIAM

![]()

KLIK DI SINI UNTUK KOLEKSI ARTIKEL IKTISAD

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).