Dalam dunia yang bergerak pantas, Malaysia masih bergelut untuk mengejar.

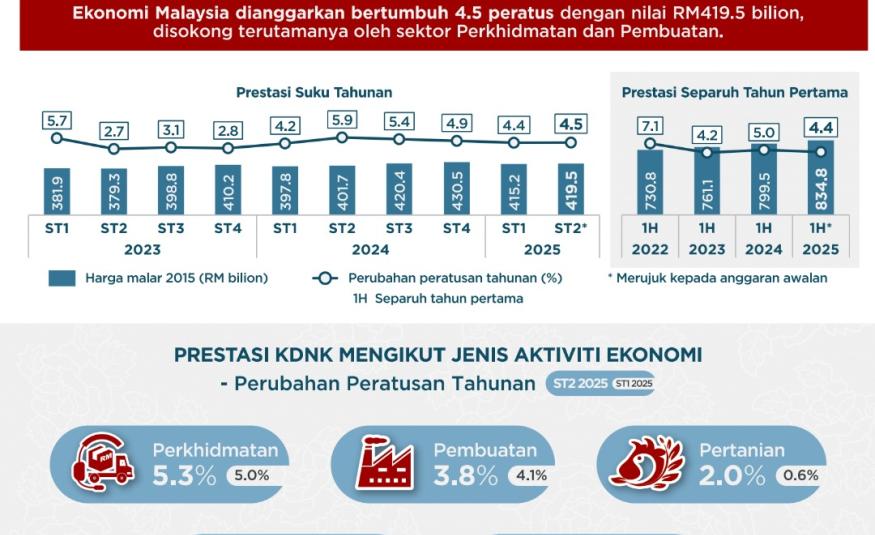

Jabatan Perangkaan Malaysia (DOSM) baru sahaja mengeluarkan anggaran awal bagi suku kedua 2025: pertumbuhan KDNK sebanyak 4.5% tahun ke tahun, bersamaan RM419.5 bilion dalam terma sebenar.

Ini merupakan sedikit peningkatan berbanding 4.4% pada suku pertama, didorong oleh prestasi mantap dalam sektor perkhidmatan, pembuatan, dan lonjakan mengejut dalam pembinaan.

Jika dilihat secara sepintas lalu, angka ini mencerminkan negara yang sedang menstabilkan diri. Namun jika diselami dengan lebih mendalam, isyarat yang muncul lebih membimbangkan daripada membanggakan.

Walaupun terdapat pemulihan sederhana, enjin ekonomi Malaysia masih belum beroperasi sepenuhnya.

Kelemahan struktur dalam sektor utama, aliran pelaburan langsung asing (FDI) yang perlahan, serta daya saing eksport yang mengecewakan terus membantutkan keupayaan negara untuk maju dengan pantas.

Dalam keadaan ekonomi global yang sedang berubah—daripada perindustrian berasaskan AI kepada penstrukturan semula rantaian bekalan—kita masih ketinggalan.

Perkhidmatan dan Pembuatan: Masih Menjadi Tiang Seri

Sektor perkhidmatan, yang merangkumi bahagian terbesar dalam ekonomi Malaysia, mencatatkan pertumbuhan 5.3% pada suku kedua.

Permintaan pengguna kekal stabil, disokong oleh pelancongan, perdagangan borong & runcit, perkhidmatan digital, dan kewangan. Pembuatan pula berkembang 3.8%, masih menjadi penampan berkat kekuatan sektor elektrik dan elektronik (E&E), walaupun permintaan global terhadap teknologi semakin mendatar.

Namun, kedua-dua sektor ini tidak mampu menampung keseluruhan ekonomi secara bersendirian.

Kedua-duanya kini menuju ke arah kematangan—dan tanpa kepelbagaian serta peningkatan kemahiran yang mendalam, keupayaan mereka untuk menyerap kejutan atau beralih kepada penciptaan nilai yang lebih tinggi akan semakin lemah.

Pembinaan Melonjak—Tapi Mampukah Ia Bertahan?

Sektor pembinaan mengejutkan penganalisis dengan kadar pertumbuhan 11%, didorong oleh perbelanjaan infrastruktur awam—termasuk MRT3, Pan Borneo, dan pelbagai inisiatif perumahan mampu milik.

Namun lonjakan seperti ini bersifat kitaran dan berasaskan projek. Tanpa reformasi struktur dalam produktiviti buruh, piawaian pembinaan hijau, dan pendigitalan, pertumbuhan ini mungkin akan surut secepat ia meningkat.

Perlombongan dan Pertanian: Tumit Achilles Ekonomi

Sementara itu, sektor perlombongan dan pengkuarian mencatatkan penyusutan mendadak sebanyak -7.4%. Ini bukan sekadar gangguan sementara—tetapi satu trend.

Dengan medan minyak dan gas yang semakin tua, pelaburan ESG yang menjauhi sektor ini, dan harga global yang lemah, kebergantungan kita terhadap bahan api fosil kini memakan diri.

Melainkan kita mempercepatkan peralihan kepada tenaga boleh diperbaharui dan nadir bumi, prospek jangka panjang sektor ini akan kekal suram.

Sektor pertanian pula mencatat sedikit peningkatan sebanyak 2.0%, mungkin disebabkan peningkatan hasil sawit dan tanaman makanan.

Namun sektor ini masih terjejas oleh kekurangan tenaga kerja, ketidakstabilan iklim, dan kurang pelaburan dalam teknologi pertanian. Bagi sebuah negara yang masih mengejar jaminan makanan, ini seharusnya menjadi loceng amaran.

Laluan Menuju Kestabilan Fiskal Semakin Sempit

Dengan pertumbuhan KDNK separuh pertama 2025 dianggarkan 4.4%, sasaran penuh tahun 2025 oleh Putrajaya iaitu antara 4.5% hingga 5.0% kini kelihatan agak tinggi.

Dan ini adalah masalah—kerana andaian fiskal, rasionalisasi subsidi, dan pelan penyatuan hutang di bawah kerangka ekonomi Madani bergantung pada sasaran tersebut.

Hasil kutipan kerajaan mungkin mengecewakan jika harga minyak kekal di bawah julat anggaran US$75–80 setong. Digabungkan dengan risiko perbelanjaan berlebihan—sesuatu yang telah diketengahkan oleh unit BMI Fitch Solutions baru-baru ini—Malaysia boleh terlepas sasaran pengurangan defisit 3.8% pada 2025.

Ini pula mengancam penarafan kredit pelaburan kita dan meningkatkan kos pinjaman, sama ada untuk kerajaan mahupun PKS biasa.

FDI: Masih Dalam Bayang-Bayang Jiran Kita

Malaysia hanya berjaya menarik masuk AS$11 bilion FDI tahun lepas—kurang separuh daripada AS$24 bilion Indonesia dan jauh ketinggalan berbanding AS$20 bilion Vietnam.

Jurang ini dijangka melebar lagi dengan tarif baharu AS terhadap eksport Malaysia bermula Ogos, dan negara seperti Indonesia sedang merundingkan syarat dua hala yang lebih baik dengan Washington.

Menjadi sebahagian daripada strategi "China +1" tidak lagi mencukupi. Kita perlu menjadi "+1" yang terbaik. Ini bermakna menawarkan kejelasan peraturan, bakat terlatih, komitmen kepada tenaga boleh diperbaharui, dan logistik yang cekap.

Pelabur tidak hanya mahukan tenaga kerja murah—mereka mahukan rakan kongsi yang boleh dipercayai dalam dunia yang semakin terpecah.

Apa yang Perlu Diubah?

Reformasi struktur insentif. Dasar industri kita terlalu menyeluruh. Kita perlukan insentif yang disasarkan kepada sektor bernilai tinggi—AI, semikonduktor, pembuatan hijau—bukan pelepasan cukai umum.

Melabur dalam modal insan, bukan hanya infrastruktur. Masa depan sektor perkhidmatan dan pembuatan bergantung kepada kemahiran, bukan subsidi. Reformasi bakat mesti seiring dengan cita-cita industri.

Hijaukan model pertumbuhan kita. Penyusutan sektor perlombongan sepatutnya menjadi panggilan untuk bertindak. Dasar industri hijau—disokong pembiayaan iklim, insentif sejajar ESG, dan perdagangan karbon—perlu menjadi keutamaan negara, bukan sekadar catatan kaki.

Perkukuh daya saing subnasional. Pertumbuhan terlalu tertumpu di Lembah Klang. Menggerakkan potensi ekonomi Pulau Pinang, Johor, Sabah dan Sarawak adalah kunci untuk meningkatkan purata nasional.

Reformasi Sebenar

Malaysia bukanlah "pesakit ASEAN"—tetapi kita juga bukan lagi pelajar terbaik. Kita cukup sihat untuk berjalan, tetapi tidak cukup berani untuk berlari.

Ketika dunia bergerak pantas dalam AI, tenaga bersih, penyusunan semula rantaian bekalan, dan peralihan perdagangan, kita mesti berhenti berpuas hati dengan pencapaian sederhana dan mula bertanya: Apa yang diperlukan untuk kembali menjadi peneraju?

Jawapannya bukan terletak pada angka utama, tetapi pada reformasi sebenar. Masa semakin suntuk. - DagangNews.com

Samirul Ariff Othman ialah ahli ekonomi dan penganalisis hal ehwal antarabangsa. Beliau pernah dipetik oleh The Malaysian Reserve, Xinhua, Kyodo News, dan BERNAMA, dan menulis secara tetap tentang dasar perdagangan, strategi industri, dan geopolitik ASEAN.

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).