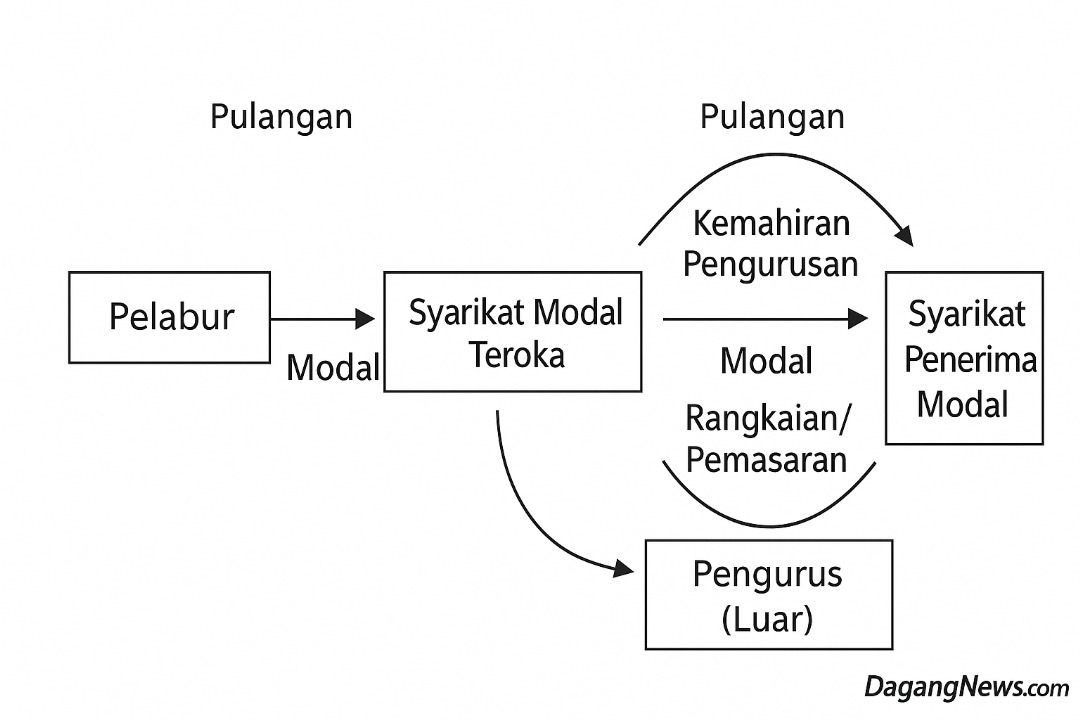

Modal teroka atau venture capital (VC) sering dianggap sebagai jalan pintas untuk membina syarikat gergasi teknologi baharu. Namun, realitinya jauh lebih rumit. Ia adalah model pelaburan berisiko tinggi dengan pulangan yang tidak menentu — di mana kegagalan adalah perkara biasa, manakala kejayaan yang besar hanya berlaku kepada segelintir.

Inilah kerangka yang wajar digunakan apabila menilai laporan Jawatankuasa Kira-Kira Wang Negara (PAC) baru-baru ini mengenai kerugian RM27 juta Khazanah Nasional Bhd daripada pelaburannya dalam platform fesyen dalam talian, FashionValet.

Kegagalan FashionValet sememangnya menimbulkan kritikan lantang. Persepsi yang timbul: yang ada hubungan, rangkaian, dan “pitch deck” cantik, dapat akses modal jutaan ringgit. Yang benar-benar memerlukan aliran tunai, kontraktor kecil dan usahawan portal berita tidak dilayan oleh pegawai bank.

Walaupun kerajaan kata ada pelbagai dana disediakan membantu PMKS tetapi jika bank tidak diperiksa sama ada seiring sejalan dengan hasrat kerajaan yang menolak dengan selamba sambil mengatakan `perniagaan anda tidak diliputi oleh bank', maka segala usaha kerajaan adalah terang-terangan disabotaj oleh bank-bank.

Periksalah. Siasatlah. Buatlah penyamaran jadi usahawan memohon pinjaman. Tengok apa pegawai bank cakap. Jangan terpesona dengan angka-angka besar dikeluarkan oleh Bahagian Komunikasi Korporat bank semata-mata. Propaganda sahaja itu.

FashionValet

Maka, bila FashionValet melingkup, ia jadi simbol jurang besar dalam sistem kewangan kita. Orang yang tidak pernah dapat peluang pinjaman kecil melihat kegagalan itu sebagai pengkhianatan — seolah-olah ada golongan istimewa yang diberi laluan VIP dalam dunia bisnes.

Ada juga yang menyifatkannya sebagai bukti kelemahan strategi Khazanah.

Logik asas modal teroka

Namun, pandangan sebegini sebenarnya mengabaikan logik asas modal teroka. Setiap kegagalan bukan sahaja dijangka, tetapi juga penting untuk ekosistem inovasi. Tanpa pelabur yang sanggup mengambil risiko, banyak syarikat yang kini menjadi jenama global — seperti Grab, Airbnb atau Uber — mungkin tidak pernah lahir.

PAC sendiri, melalui pengerusinya Datuk Mas Ermieyati Samsudin, mengakui hakikat ini. Beliau menegaskan bahawa pelaburan berisiko tinggi seperti VC memang terdedah kepada kerugian. Namun, beliau turut menekankan perlunya Khazanah memperbaiki proses pasca-mortem, memperkukuh tadbir urus, dan melaksanakan analisis risiko yang lebih menyeluruh.

Antara cadangan PAC ialah penyelarasan komunikasi supaya rakyat memahami sifat sebenar pelaburan sebegini.

Bagi pakar akademik, episod FashionValet tidak wajar dijadikan hujah untuk menolak strategi Khazanah. Wan Mohd Farid Wan Zakaria, Pensyarah Kanan di Fakulti Pengurusan dan Perniagaan, Universiti Teknologi MARA (UiTM), menegaskan bahawa kerugian ini perlu dilihat dalam konteks portfolio, bukan sebagai cerita tunggal.

“Sebaliknya, ia membuktikan Khazanah sedang menjalankan apa yang lazim dalam dunia modal teroka — mengambil risiko secara berdisiplin, belajar daripada kerugian, dan bergerak maju tanpa pendedahan berlebihan,” katanya.

Menurut beliau, Khazanah tidak menggunakan peruntukan baharu daripada kerajaan untuk pelaburan sebegini. Sebaliknya, ia menggunakan modal sedia ada yang telah diperuntukkan.

Justeru, kerugian dalam portfolio VC adalah sebahagian daripada strategi berbingkai untuk merangsang sektor baharu, menggalakkan inovasi, dan melahirkan juara masa depan.

Logiknya begini: dalam mana-mana portfolio VC di dunia, majoriti syarikat yang dibiayai gagal atau hanya pulang modal. Namun, sebahagian kecil syarikat akan menghasilkan pulangan luar biasa yang menampung semua kerugian lain, malah memberi keuntungan besar. Inilah yang dipanggil “hukum kuasa kecil” dalam modal teroka.

Fund-of-Funds

Khazanah, melalui model Fund-of-Funds, melabur dalam dana VC yang seterusnya menyokong syarikat pemula tempatan. Strategi ini bukan sahaja menyebar risiko, tetapi juga membina ekosistem inovasi Malaysia.

Namun, realiti ini sering tenggelam dalam perdebatan politik. Tumpuan kepada satu kegagalan seperti FashionValet menimbulkan persepsi seolah-olah keseluruhan pendekatan Khazanah bermasalah. Padahal, apa yang lebih penting ialah hasil keseluruhan portfolio — sama ada ia berjaya melahirkan syarikat baharu yang mengangkat Malaysia ke rantaian nilai ekonomi lebih tinggi.

Oleh itu, apa yang diperlukan bukanlah pengunduran daripada risiko, tetapi penambahbaikan dalam disiplin dan ketelusan. Khazanah mesti memperkukuh prosedur penilaian selepas kegagalan, membangunkan senario perancangan yang lebih tajam terhadap kejutan luar jangka seperti pandemik atau perubahan teknologi, dan paling penting, menjelaskan kepada orang ramai mengapa sesuatu pelaburan berisiko diambil.

Cadangan PAC agar Khazanah mengambil peranan lebih proaktif mendidik masyarakat adalah tepat pada masanya. Modal teroka memang kelihatan “kucar-kacir” dari luar kerana kegagalan lebih mudah dilihat berbanding kejayaan jangka panjang yang mengambil masa bertahun-tahun. Tanpa komunikasi berterusan, persepsi negatif mudah menenggelamkan logik sebenar.

Akhirnya, kegagalan FashionValet harus dilihat sebagai kajian kes, bukan malapetaka. Ia mengingatkan kita tentang kepentingan akauntabiliti, ketelusan, dan proses pembelajaran berterusan. Tetapi ia tidak wajar dijadikan alasan untuk menolak idea modal teroka itu sendiri.

Jika Malaysia mahu mara ke hadapan dalam ekonomi berasaskan pengetahuan, Khazanah perlu terus berani mengambil risiko.

Bezanya, risiko itu mesti diurus dengan disiplin, komunikasi yang jelas, dan ketahanan untuk menghadapi kegagalan sementara menunggu kejayaan besar yang mampu mengubah landskap. - DagangNews.com

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).