Sunway Berhad boleh kata tawarannya “wajar”. Boleh. Tapi percayalah, dunia pasaran bukan dunia yang percaya begitu saja.

Pada 26 Mac lepas, Sunway menegaskan sekali lagi tawaran pengambilalihan sukarela bersyarat (VTO) ke atas IJM Corporation Berhad pada harga RM3.15 sesaham — bernilai RM11.04 bilion — adalah “munasabah”.

Tapi jangan lupa, reaksi pasaran sudah dingin, dan penolakan awal PNB sebagai antara pemegang saham besar telah menyalakan lampu amaran merah.

Sunway boleh sahaja tersenyum. Pemegang sahamnya meluluskan cadangan ini dengan hampir 99.97% sokongan di EGM. Tapi satu perkara penting: walaupun semua pemegang saham Sunway bersorak, merger ini takkan jadi kalau IJM tidak sudi. Itu realiti yang Sunway tak boleh elak.

Penolakan awal oleh pemegang saham besar, PNB, bukan sekadar bunyi latar — ia isyarat jelas bahawa harga dan struktur tawaran ini langsung tidak menarik.

Sunway pertahankan 90% saham, 10% tunai, dengan hujah prestasi jangka panjang. Masalahnya, pelabur tidak hidup dalam teori esok — risiko pasaran, pencairan pegangan, dan pulangan yang tak pasti adalah realiti hari ini.

Terbaharu pada lewat petang Jumaat, KWSP mengisytiharkan pendirian berkecuali dalam mesyuarat agung luar biasa bagi mengundi tawaran Sunway. Pemerhati melihat keputusan KWSP ini sebagai satu kehilangan kepada Sunway, yang diharap boleh mengimbangi undi PNB.

ARTIKEL BERKAITAN: KWSP berkecuali, tidak mengundi tawaran pengambilalihan Sunway ke atas IJM

Isu Penilaian

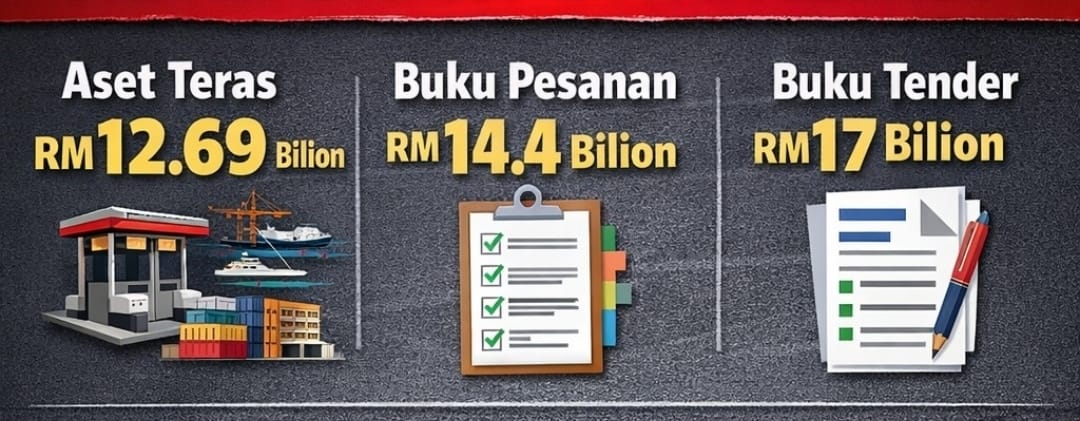

Di sinilah semua orang mula menggaru kepala. Analisis sum-of-parts (SOP) menunjukkan aset teras IJM — lebuh raya tol, pelabuhan, hartanah — bernilai RM12.69 bilion.

Tawaran Sunway? RM11.04 bilion. Bezanya bukan kecil, dan ini belum ambil kira segmen pembinaan dan perindustrian. Dengan buku pesanan pembinaan RM14.4 bilion dan pipeline tender RM17 bilion, IJM sedang berada di landasan yang mampu menghasilkan pendapatan besar dalam jangka pendek hingga sederhana.

Menjual sekarang? Sama seperti menurunkan gear ketika sedang memecut di lebuh raya.

Analisis Broker dan Penasihat

Kenanga Research terang-terang menasihatkan “tolak”. Harga RM3.15 sesaham bukan sahaja di bawah sasaran RM3.40, malah langsung tidak mencerminkan nilai sebenar IJM.

CIMB Securities lebih berhati-hati: tunggu tawaran lebih baik. Logiknya mudah: kalau tawaran pertama sudah ‘kurang menyengat’, mengapa tergesa-gesa?

M&A Securities, penasihat bebas, tidak berselindung: tawaran ini “tidak adil dan tidak munasabah”.

HLIB pula mengingatkan risiko kehilangan kawalan dalam entiti gabungan, tambahan lagi struktur 90% saham, 10% tunai langsung tidak menarik bagi pemegang saham yang mahukan tunai segera.

Jurang Yang Sukar Disembunyikan

Lebuh raya tol dianggarkan bernilai RM5.5 bilion, pelabuhan RM3.2 bilion, dan hartanah RM3.99 bilion — jumlah aset teras RM12.69 bilion, melebihi tawaran Sunway sebanyak RM11.04 bilion.

Tambah baki projek pembinaan dan perindustrian, serta buku tender bernilai RM17 bilion, jelas menunjukkan potensi pertumbuhan IJM jauh melebihi nilai yang ditawarkan Sunway.

Tawaran ini bukan sahaja merendahkan nilai teras syarikat, malah mengabaikan potensi keuntungan masa depan.

Implikasi Operasi dan Strategik

Menerima tawaran ini bermakna menjual masa depan pada harga diskaun hari ini. IJM bukan aset statik — ia mempunyai pipeline projek kukuh, strategi pertumbuhan jelas, dan ruang untuk merealisasikan nilai asetnya sendiri. Pilihan tetap di tangan IJM.

Penganalisis menekankan bahawa trajektori pertumbuhan IJM dan rancangan untuk menjana nilai daripada aset strategik memberikan mekanisme penciptaan nilai yang jauh lebih baik daripada tawaran Sunway pada masa ini. Memilih untuk menolak tawaran bukan bermakna menutup pintu — sebaliknya ia mengekalkan fleksibiliti dan kuasa strategik IJM.

Sunway boleh bercakap soal sinergi, skala, atau kecanggihan strategi. Tapi angka, struktur dan risiko tetap bercakap sendiri. Buat masa ini, semua itu tidak cukup meyakinkan.

IJM sudah pun berada di landasan pertumbuhannya sendiri. Buku pesanan kukuh, aset strategik sedia untuk direalisasikan nilainya, dan pelan untuk mencipta nilai tanpa perlu bergantung pada Sunway.

Dan di situlah dilema sebenar tawaran Sunway — bukan pada naratifnya, tetapi sudah sememangnya IJM tidak sudi.

Sunway boleh tunggu, boleh harap, boleh doa keputusan akhir pada 6 April ini. Tapi dalam dunia korporat, yang tak sudi tetap tak sudi. - DagangNews.com

Johardy Ibrahim adalah Editor DagangNews.com yang pernah berkhidmat di Utusan Malaysia, Bernama, TVS dan The People's Mirror dalam kerjaya lebih 33 tahun sebagai wartawan. Merrepak adalah kolum pojok beliau — pertama kali diperkenalkan di Mingguan Malaysia pada 2009 yang menyentuh apa sahaja isu mencuit jiwa minda seminggu ini atau yang menyebabkannya mendengar lagu Careless Whisper oleh George Michael berulang-ulang kali.

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).