Pengumuman oleh Bank Negara Malaysia berhubung penguatkuasaan Akta Sewa Beli (Pindaan) 2026 atau Hire-Purchase (Amendment) Act 2026 mulai 1 Jun 2026 merupakan satu langkah penting dalam landskap kewangan negara.

Dengan sokongan dan pengesahan daripada Kementerian Perdagangan Dalam Negeri dan Kos Sara Hidup (KPDN), pindaan ini bukan sahaja membawa perubahan teknikal dalam kaedah pengiraan pembiayaan sewa beli, bahkan mencerminkan komitmen berterusan kerajaan dalam memperkukuh perlindungan pengguna dan ketelusan sistem kewangan.

Tempoh peralihan sehingga 31 Mac 2027 pula memberi ruang kepada institusi kewangan untuk menyesuaikan sistem dan operasi agar selari dengan kehendak undang-undang baharu.

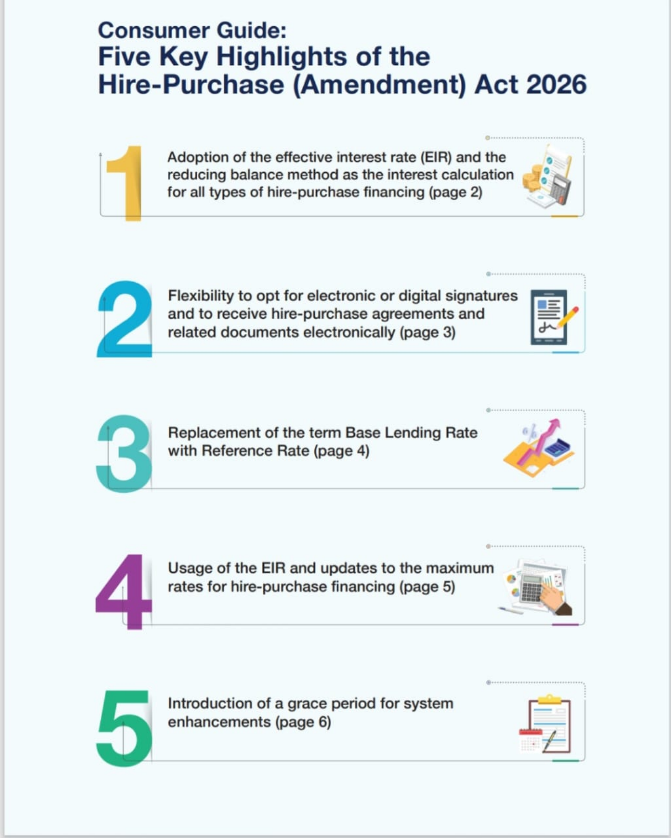

Secara asasnya, pindaan ini memberi fokus kepada tiga perkara utama:

1. penghapusan kadar faedah tetap (flat rate)

2. pemansuhan Peraturan 78 (Rule of 78)

3. Pengenalan Kadar Faedah Efektif (Effective Interest Rate, EIR) bersama Kaedah Baki Berkurangan (Reducing Balance Method)

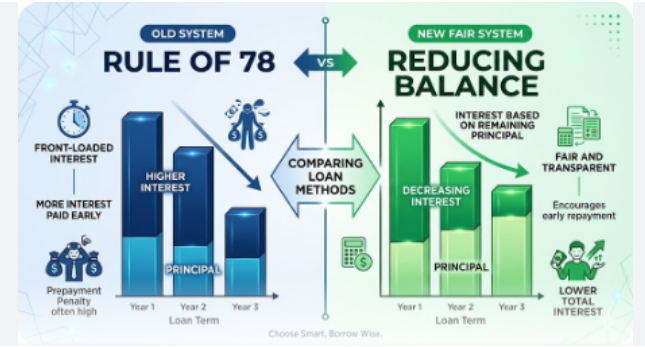

Tamat Sudah ‘Permainan’ Flat Rate dan Rule of 78

Walaupun istilah-istilah ini kelihatan teknikal, hakikatnya ia memberi kesan langsung kepada keadilan dalam pengiraan kos pembiayaan yang ditanggung oleh pengguna.

Dalam sistem lama, penggunaan flat rate sering mengaburkan kos sebenar pembiayaan, manakala Rule of 78 pula cenderung membebankan pengguna yang ingin membuat penyelesaian awal kerana agihan faedah yang tidak seimbang pada peringkat awal tempoh pembiayaan.

Melalui pendekatan baharu berasaskan Kaedah Baki Berkurangan, faedah dikira berdasarkan baki sebenar hutang yang masih tertunggak.

Ini bermakna, apabila pengguna membuat bayaran awal atau menyelesaikan hutang lebih cepat, jumlah faedah yang dikenakan juga akan berkurangan secara adil.

Di sinilah terletaknya elemen keadilan yang lebih hampir dengan prinsip Syariah. Walaupun pindaan ini terpakai kepada sistem konvensional, falsafah di sebaliknya selari dengan semangat keadilan (‘adl) dan ketelusan yang menjadi tunjang dalam kewangan Islam.

Bukan Sekadar Teknikal, Ini Soal Keadilan Pengguna

Dalam konteks Maqasid Syariah, usaha ini boleh dilihat sebagai satu langkah ke arah menjaga harta (hifz al-mal), iaitu memastikan kekayaan dan sumber kewangan masyarakat dilindungi daripada unsur kezaliman, penindasan dan ketidakadilan.

Sistem pembiayaan yang tidak telus berpotensi menyebabkan pengguna menanggung kos yang lebih tinggi tanpa disedari.

Apabila struktur pengiraan diperbetulkan kepada kaedah yang lebih adil dan jelas, ia membantu mengelakkan eksploitasi serta memastikan setiap transaksi berlaku secara rela hati dan berasaskan maklumat yang mencukupi (informed consent).

Lebih menarik, pindaan ini juga membuka ruang kepada penggunaan dokumentasi digital dalam urusan sewa beli. Perkara ini sejajar dengan perkembangan teknologi kewangan (fintech) yang semakin pesat.

Dalam perspektif Maqasid Syariah, pemodenan ini menyumbang kepada pemeliharaan kemaslahatan (maslahah) dengan memudahkan urusan, mengurangkan kos transaksi serta meningkatkan kecekapan sistem.

Namun, dalam masa yang sama, aspek keselamatan data dan keabsahan kontrak digital perlu dititikberatkan agar tidak menjejaskan prinsip kepercayaan (amanah) dalam muamalat.

Mesej Penting Kepada Industri Kewangan Islam

Jika diperhalusi dengan lebih mendalam, pindaan ini juga membawa mesej penting kepada industri kewangan Islam.

Walaupun kewangan Islam beroperasi berasaskan kontrak yang berbeza seperti murabahah, ijarah dan tawarruq, cabaran utama yang sering dihadapi adalah persepsi masyarakat terhadap ketelusan dan keadilan produk yang ditawarkan.

Maka, pembaharuan dalam undang-undang konvensional ini seharusnya menjadi pemangkin kepada institusi kewangan Islam untuk terus memperkukuh struktur produk mereka agar benar-benar mencerminkan nilai Syariah, bukan sekadar mematuhi dari sudut teknikal.

Sebagai contoh, dalam pembiayaan berasaskan murabahah, harga jualan yang ditetapkan pada awal kontrak perlu benar-benar mencerminkan kos dan margin keuntungan secara telus. Begitu juga dalam kontrak ijarah, kadar sewaan hendaklah adil dan tidak menindas pelanggan.

Semangat yang dibawa oleh pindaan ini, iaitu menghapuskan elemen yang mengelirukan dan menggantikannya dengan kaedah yang lebih jelas, sepatutnya menjadi inspirasi kepada industri kewangan Islam untuk mempertingkatkan standard ketelusan mereka.

Pengguna Kini Lebih Berkuasa, Bukan Lagi Mangsa

Dari sudut perlindungan pengguna, pindaan ini juga memperkukuh kedudukan pelanggan dalam berurusan dengan institusi kewangan.

Dalam Islam, hubungan antara pemberi pembiayaan dan penerima pembiayaan tidak seharusnya bersifat eksploitatif, sebaliknya berasaskan keadilan dan ihsan. Rasulullah SAW sendiri menegaskan kepentingan keadilan dalam transaksi serta melarang sebarang bentuk penipuan atau ketidakjelasan (gharar).

Maka, penghapusan Rule of 78 yang boleh dianggap sebagai satu bentuk ketidakadilan dalam agihan faedah adalah selari dengan semangat ini.

Selain itu, aspek ketelusan melalui penggunaan Kadar Faedah Efektif juga membantu pengguna membuat keputusan kewangan yang lebih bijak. Dalam banyak keadaan, pengguna sebelum ini mungkin terpedaya dengan kadar flat rate yang kelihatan rendah tetapi sebenarnya lebih mahal apabila dikira secara efektif.

Dengan EIR, kos sebenar pembiayaan dapat dilihat dengan lebih jelas, sekali gus mengurangkan risiko salah faham dan meningkatkan literasi kewangan masyarakat.

Ini sejajar dengan Maqasid Syariah dalam memelihara akal (hifz al-‘aql), iaitu memastikan masyarakat membuat keputusan berdasarkan ilmu dan kefahaman yang betul.

Kepercayaan Dipulihkan, Sistem Kewangan Diuji

Dalam jangka panjang, pindaan ini berpotensi meningkatkan keyakinan masyarakat terhadap sistem kewangan secara keseluruhan.

Apabila pengguna merasakan bahawa mereka dilindungi dan dilayan dengan adil, tahap kepercayaan terhadap institusi kewangan akan meningkat. Ini penting bagi memastikan kestabilan sistem kewangan negara.

Bagi kewangan Islam, kepercayaan ini merupakan aset yang sangat bernilai kerana ia berkait rapat dengan integriti dan kredibiliti sistem yang berlandaskan prinsip agama.

Namun demikian, pelaksanaan pindaan ini tidak terlepas daripada cabaran. Institusi kewangan perlu melabur dalam penambahbaikan sistem, latihan kakitangan serta pendidikan pengguna. Perubahan ini juga memerlukan penyesuaian dari segi dokumentasi dan proses dalaman.

Dalam konteks kewangan Islam, cabaran tambahan adalah memastikan bahawa semua penambahbaikan ini selari dengan kehendak Syariah serta mendapat pengesahan daripada penasihat Syariah yang berkelayakan.

Akhirnya, Bukan Sekadar Undang-Undang — Ini Soal Keadilan

Akhirnya, pindaan kepada Akta Sewa Beli ini bukan sekadar perubahan undang-undang, tetapi satu manifestasi usaha berterusan untuk mewujudkan sistem kewangan yang lebih adil, telus dan beretika. Walaupun ia lahir daripada kerangka konvensional, nilai-nilai yang diketengahkan sangat dekat dengan roh Maqasid Syariah.

Ini menunjukkan bahawa prinsip keadilan dan kemaslahatan merupakan nilai universal yang boleh merentas sistem dan ideologi.

Dalam perjalanan menuju sistem kewangan yang benar-benar menepati Maqasid Syariah, setiap langkah ke arah keadilan dan ketelusan adalah satu kemajuan.

Pindaan ini memberi isyarat jelas bahawa sistem kewangan negara sedang bergerak ke arah yang lebih baik.

Maka, menjadi tanggungjawab semua pihak — pengawal selia, institusi kewangan dan pengguna — untuk memastikan bahawa semangat di sebalik pindaan ini dapat direalisasikan sepenuhnya dalam amalan.

Sesungguhnya, dalam setiap urusan muamalat, matlamat akhirnya bukan sekadar keuntungan, tetapi keberkatan dan keadilan. Di situlah terletaknya keindahan sebenar sistem kewangan Islam — bukan hanya pada kontraknya, tetapi pada nilai yang diperjuangkannya. - DagangNews.com

Dr Razli Ramli adalah Ketua Strategi dan Pengurusan Risiko yang juga Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) UTM dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di UIAM

![]()

KLIK DI SINI UNTUK KOLEKSI ARTIKEL IKTISAD

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).