01

DagangNews.com

DagangNews.com

LIMA SEBAB SAYA TIDAK HIBAHKAN POLISI TAKAFUL!

Saya bukan perunding takaful namun saya adalah peserta takaful dan memiliki beberapa polisi semenjak beberapa tahun yang lepas.

Saya tahu betapa besar manfaat orang yang ada polisi takaful dan saya juga selalu nasihatkan ahli keluarga dan kawan-kawan supaya menjadi peserta takaful.

Bukan sahaja manfaat takaful itu untuk diri sendiri jika ditimpa ujian, malah untuk memudahkan orang-orang tersayang untuk meneruskan kehidupan dengan selesa selepas kematian kita.

Sebagai peserta takaful, saya telah merancang kaedah terbaik untuk mengoptimumkan penggunaan manfaat polisi takaful saya.

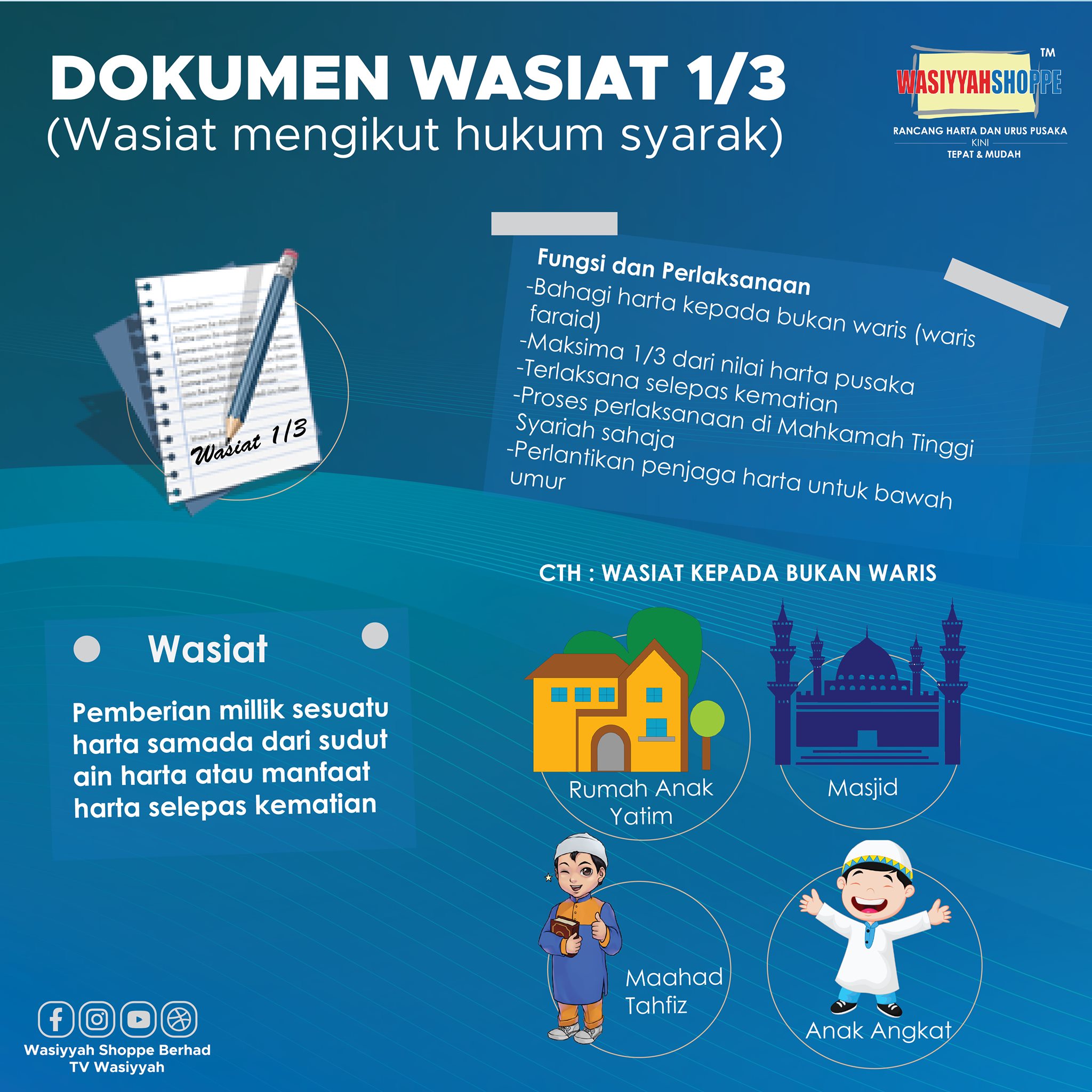

Saya faham sepenuhnya tentang peruntukan berkaitan hibah takaful di dalam Jadual 10 APKI 2013. Namun saya memilih untuk tidak membuat hibah takaful seperti yang dibuat oleh ramai peserta takaful.

Saya tahu secara jelas kedudukan hibah takaful itu dalam memastikan orang yang kita maksudkan dapat menerima manfaat takaful kita secara sepenuhnya tanpa perlu difaraidkan, namun hibah takaful juga mempunyai beberapa isu teknikal yang mesti difahami oleh peserta takaful.

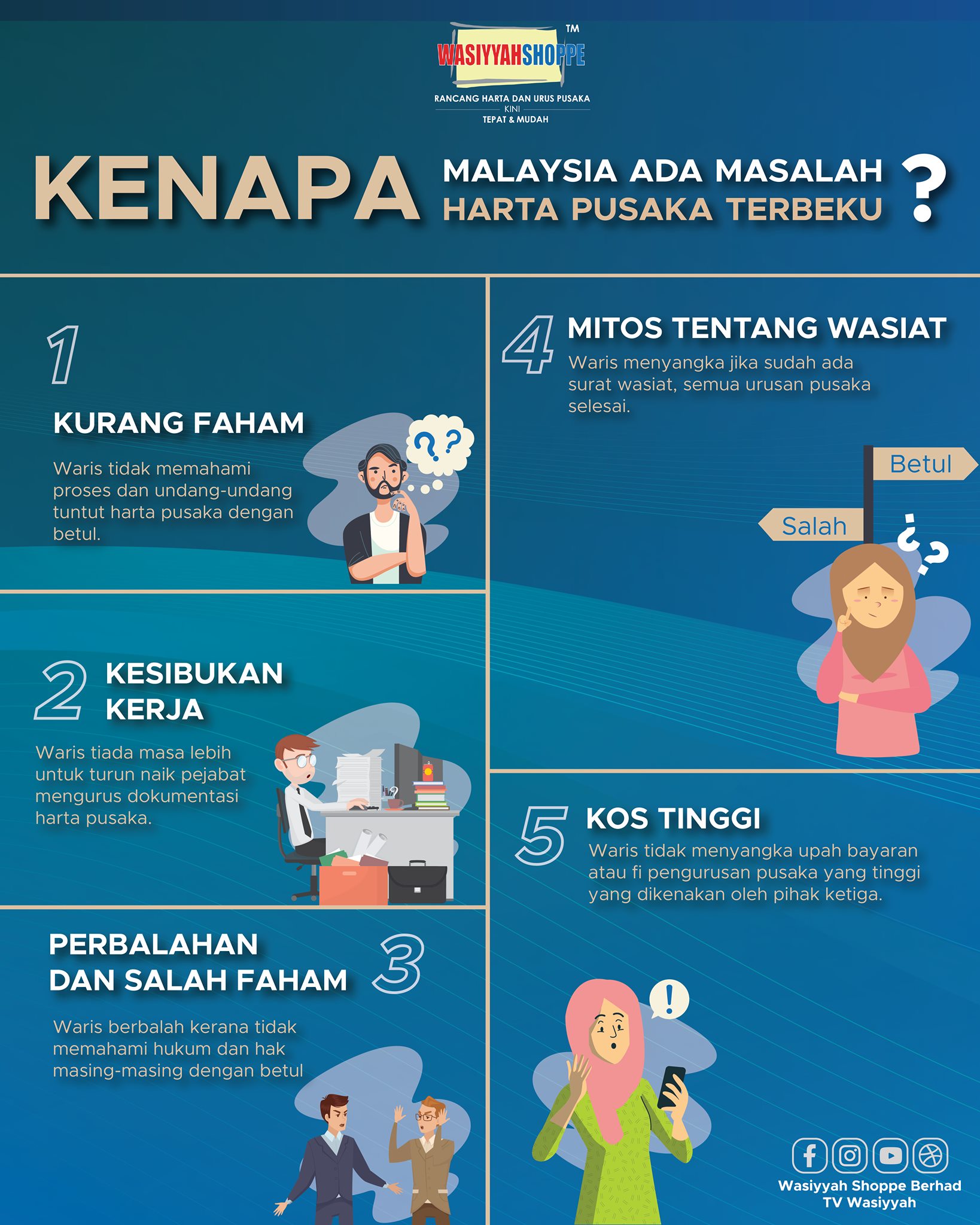

Perunding takaful bertanggungjawab penuh untuk menjelaskan isu ini kepada pelanggan walaupun tidak ditanya.

Malangnya isu-isu teknikal ini jarang dijelaskan kepada peserta takaful. Malah mereka dimomokkan bahawa sekiranya hibah takaful dibuat maka semua masalah termasuklah masalah pusaka selesai. Hujah ini tidak betul dan sangat mengelirukan.

Kenapa saya tidak membuat hibah takaful?

Pertama ialah kerana saya bimbang jika penerima hibah takaful yang saya namakan itu mati dahulu daripada saya dan saya terlupa untuk menamakan penerima hibah yang baru atau penerima hibah itu mati serentak dengan saya.

Dalam keadaan ini, maka hibah takaful itu dianggap telah dianggap batal dan kerana tiada penerima hibah yang baru, maka ia dianggap harta pusaka saya, perlu dituntut mengikut proses pengurusan harta pusaka yang biasa dan akan diagihkan kepada waris mengikut hukum faraid.

Kedua kenapa saya tidak membuat hibah takaful ialah kerana saya mahukan manfaat takaful saya diterima oleh beberapa pihak bukan penerima hibah seorang sahaja.

Saya juga mahukan sebahagian dari manfaat takaful itu disumbangkan bagi tujuan amal jariah untuk diri saya selepas kematian saya.

Jika saya sekadar letak satu sahaja nama penerima hibah, sentiasa ada kemungkinan penerima hibah yang seorang ini tidak akan mengagihkan manfaat takaful itu kepada pihak lain atau menyumbang kepada amal jariah seperti yang saya hasratkan.

Kalau saya letak nama beberapa penerima hibah pula, sentiasa ada kemungkinan penerima hibah itu mati lebih awal dari saya atau mati serentak dengan saya sama seperti penjelasan saya di dalam sebab pertama di atas. Pun tak selesai masalah dan tak memenuhi hasrat saya.

Ketiga ialah saya mahukan manfaat polisi saya ini digunakan terlebih dahulu untuk menyelesaikan hutang piutang saya.

Maklumlah, sebagai orang kebanyakan kita mempunyai hutang rumah, hutang kenderaan dan pelbagai hutang lain.

Kalau saya buat hibah takaful sahaja kepada seorang penerima hibah dan mengarahkan dia supaya membayar hutang saya itu, saya tahu secara tepat baik dari segi hukum mahupun undang-undang, dia tidak bertanggungjawab untuk berbuat demikian.

Kalau dia kasihankan saya, dia tolonglah bayar tapi kalau dia tak bayar pun, tiada sesiapapun boleh memaksa dia.

Keempat ialah kalau anak saya itu di bawah umur 18 tahun dan saya menghibahkan manfaat takaful itu kepadanya ( ini bagi kes peserta takaful yang mempunyai anak di bawah umur 18 tahun ), yang akan menguruskan manfaat itu bagi pihaknya jika saya mati ialah ibu kandungnya.

Manfaat yang berjuta-juta itu akan dibayar di atas nama ibu kandung atau bapa kandung penerima hibah bawah umur 18 tahun itu dan mereka akan bertindak sebagai pemegang amanah kepadanya.

Sekiranya ibu atau bapa kandung itu berkahwin semula dengan pasangan yang baru dan mereka mati pula dalam keadaan manfaat takaful yang berjuta itu ada di dalam akaun peribadi mereka, hak anak bawah umur 18 tahun ini mungkin terjejas kerana akaun peribadi ibu atau bapa kandung itu sudah pun dianggap sebagai harta pusakanya dan berhak ke atas waris-waris faraidnya termasuklah pasangan baru mereka!

Kelima ialah kerana hujah hibah takaful menyelesaikan isu harta pusaka langsung tidak relevan dan tiada kena mengena.

Jika saya menghibahkan polisi takaful itu kepada isteri saya contohnya, hanya manfaat itu sahaja yang tidak melalui proses pengurusan harta pusaka kerana dianggap telah sempurna dihibahkan mengikut Jadual 10 APKI 2013.

Rumah saya? Akaun bank saya? kereta saya? Saham syarikat saya? Adakah urusan pusaka harta-harta ini juga selesai sama macam hibah takaful itu? Tentunya tidak. Ia tetap perlu lalu proses perundangan biasa.

Apa penyelesaian terbaik?

Jadi kalau banyak sangat isu yang terkait dengan hibah takaful, apa kaedah terbaik untuk peserta takaful memastikan semua hasratnya seperti nak jelaskan hutangnya, nak diagihkan kepada orang tertentu mengikut kadar tertentu, nak beramal jariah, nak pastikan hak anak bawah umur 18 tahun terjamin, nak bayarkan bil utiliti rumah pusaka, nak bayarkan kos pendidikan dan perubatan pasangan dan anak-anak atau apa sahaja hasrat yang lain dapat dipenuhi?

Kaedah terbaik sebenarnya ialah kaedah Isti’man Wasiyyah Shoppe Berhad iaitu kaedah penyerahhakkan (absolute assignment) mengikut Seksyen 7 Jadual 10 Akta Perkhidmatan Kewangan Islam 2013.

Saya telah menyerahhakkan polisi takaful saya kepada Wasiyyah Shoppe Berhad. Saya telah memberi arahan kepada Wasiyyah Shoppe Berhad untuk mengagihkan manfaat takaful saya kepada pihak tertentu mengikut formula yang saya tetapkan.

Wasiyyah Shoppe Berhad sebagai syarikat amanah berdaftar mempunyai punca kuasa undang-undang di bawah Akta Syarikat Amanah 1949 (Akta 100) untuk menjalankan arahan yang saya berikut.

Mereka bertanggungjawab untuk melaksanakan semua arahan dengan tepat dan amanah.

Kalau saya berubah fikiran dan tidak mahu lagi Wasiyyah Shoppe Berhad bertindak sebagai pemegang amanah, selagi saya masih hidup, saya boleh saja membatalkan penyerahhakkan tersebut pada bila-bila masa.

Ada pelanggan yang mengarahkan Wasiyyah Shoppe Berhad untuk mengagihkan manfaat takaful itu kepada beberapa orang yang ditetapkan seperti pasangan, anak-anak atau ibubapa.

Ada juga yang mengarahkan supaya hutangnya dijelaskan terlebih dahulu sebelum agihan atau memberi sejumlah wang bagi tujuan amal jariah kepada masjid, pusat tahfiz atau rumah anak yatim.

Tak kurang juga yang mengarahkan supaya manfaat itu digunakan bagi tujuan menampung kos utiliti rumah, kos pendidikan anak-anak, kos perubatan (termasuk kos membayar kad perubatan takaful) malah sampai menampung kos majlis walimatul urus anak pun ada dimasukkan.

Insya-Allah semua hasrat akan terlaksana dan arahan-arahan yang diberikan adalah patuh hukum Syarak dan undang-undang sivil berkenaan.

Saya tahu kaedah Isti’man Wasiyyah Shoppe Berhad ini jauh lebih berkesan dari hibah takaful dalam mencapai hasrat saya. Sebab itulah saya beristi’man. Anda dah beristi’man?

KLIK DI SINI UNTUK MEMBACA KOLEKSI ARTIKEL ANEKDOT MAWARITH