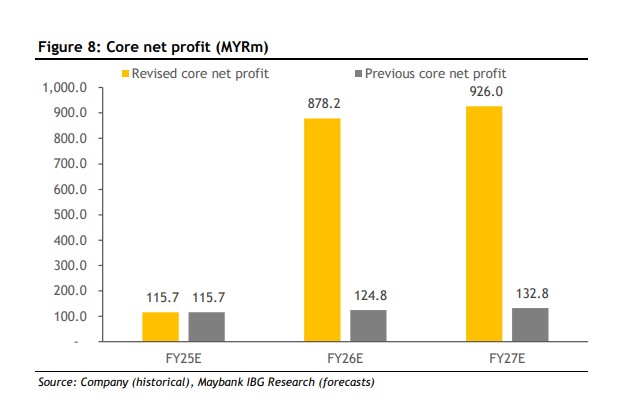

KUALA LUMPUR 20 Jan – AirAsia X Bhd (AAX) dijangka mencatat keuntungan teras bersih sekitar RM900 juta setahun bagi tahun kewangan berakhir 2026 dan 2027 (FY26E-FY27E), disokong oleh andaian kadar pertukaran mata wang yang lebih stabil serta harga bahan api jet yang terkawal, menurut Maybank Investment Bank (Maybank IB).

Firma penyelidikan itu berkata, unjuran tersebut dibuat berdasarkan andaian kadar pertukaran purata dolar Amerika Syarikat kepada Ringggit Malaysia AS$/RM pada RM4.00 bagi setiap AS$1.00, berbanding paras semasa sekitar RM4.06, serta harga purata bahan api jet pada AS$85 setong, sedikit lebih tinggi daripada paras semasa sekitar AS$83 setong.

"Anggaran pendapatan itu mencerminkan prospek operasi teras AAX yang dijangka kekal kukuh dalam tempoh dua tahun akan datang, dengan andaian utama menunjukkan sensitiviti pendapatan kumpulan terhadap pergerakan kadar tukaran asing dan harga bahan api," katanya dalam nota penyelidikan hari ini.

Bagaimanapun, Maybank IB menegaskan unjuran tersebut tidak mengambil kira sebarang sumbangan keuntungan daripada Thai AirAsia X, yang mana AAX memiliki pegangan sebanyak 49%.

Tidak seperti syarikat penerbangan lain dalam kumpulan, Thai AirAsia X diklasifikasikan sebagai syarikat bersekutu dan bukannya anak syarikat.

Selaras dengan keperluan Piawaian Pelaporan Kewangan Malaysia (MFRS) 128, sebarang keuntungan daripada Thai AirAsia X hanya akan diiktiraf selepas bahagian keuntungan tersebut menyamai kerugian terkumpul yang sebelum ini tidak diiktiraf, berjumlah RM311.8 juta setakat akhir suku ketiga tahun kewangan 2025.

Sehubungan itu, Maybank IB menaikkan kepada saranan saham AAX kepada BELI daripada PEGANG, dengan harga sasaran baharu dinaikkan kepada RM2.45 sesaham, mencerminkan potensi kenaikan sekitar 46% daripada paras semasa.

Kata firma itu, semakan semula penilaian itu dibuat berikutan perubahan profil pendapatan AAX yang dijangka menjadi lebih stabil, disokong oleh sumbangan perniagaan penerbangan jarak dekat yang dianggarkan menyumbang kira-kira 60% daripada pendapatan kumpulan pada masa hadapan.

Sebelum ini, AAX dinilai pada 6 kali nisbah harga kepada pendapatan (PER) FY26E berikutan turun naik pendapatan perniagaan penerbangan jarak sederhana hingga jauh, yang lazimnya mencatat prestasi kukuh pada suku pertama dan keempat, namun lemah pada suku kedua dan ketiga.

Namun, dengan peralihan kepada permintaan penerbangan jarak dekat yang lebih konsisten sepanjang tahun, Maybank IB berpandangan AAX wajar diberikan penilaian PER yang lebih tinggi.

Maybank IB turut mengambil kira purata PER CY26E syarikat penerbangan tambang rendah global sekitar 10 kali, selepas mengecualikan beberapa pemain utama yang mencatat penilaian lebih tinggi, dan seterusnya mengguna pakai PER 10 kali bagi penilaian AAX.

Dari segi penilaian pendapatan, Maybank IB menggunakan EPS FY26E diselaraskan sebanyak RM0.25, berdasarkan jumlah saham dicairkan sepenuhnya yang diselaraskan kepada 3.6 bilion unit.

Ini mengambil kira opsyen saham yang diberikan kepada syarikat tujuan khas pelaburan yang dikawal bekas pengarah, Lim Kian Onn, yang masih belum diputuskan untuk dilaksanakan sepenuhnya.

Dengan mengguna pakai PER 10 kali ke atas EPS FY26E diselaraskan tersebut, harga sasaran AAX disemak naik kepada RM2.45, berbanding RM1.68 sebelum ini. - DagangNews.com

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).