Pendidikan merupakan instrumen mobiliti sosial yang paling berkesan dalam membasmi kemiskinan dan memperkasakan masyarakat.

Sejak penubuhannya, Majlis Amanah Rakyat (MARA) memainkan peranan besar dalam membuka akses pendidikan kepada anak-anak Bumiputera melalui kemudahan pinjaman pelajaran. Ribuan graduan telah berjaya menamatkan pengajian dan menyumbang kembali kepada negara hasil sokongan dana pendidikan ini.

Namun, dalam landskap kewangan Islam yang semakin matang dan berasaskan tadbir urus Syariah yang ketat, timbul keperluan untuk menilai semula struktur kontrak yang digunakan agar benar-benar selari dengan prinsip Syariah dan kehendak pengawalseliaan semasa.

Model Qard dan Isu Riba

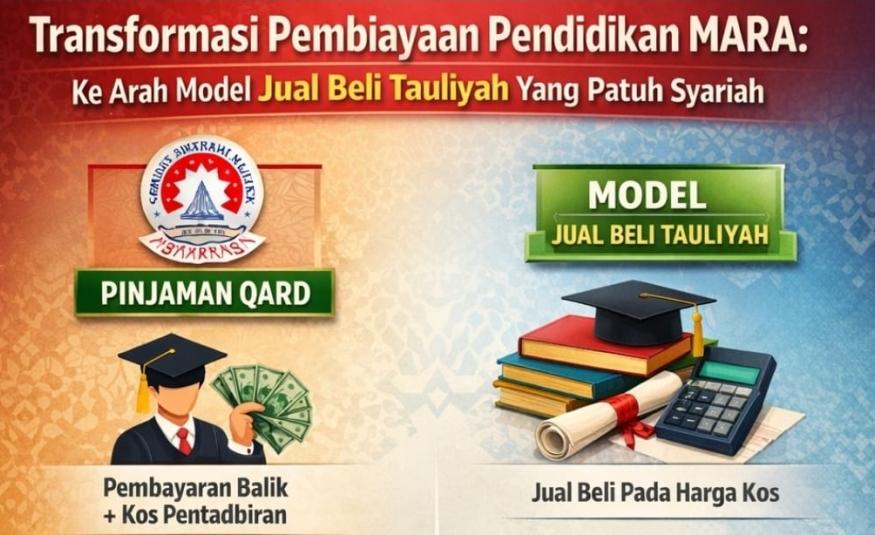

Pada masa ini, model yang digunakan adalah berasaskan kontrak pinjaman (qard). Pelajar menerima sejumlah wang bagi tujuan pendidikan dan diwajibkan membayar semula jumlah prinsipal selepas tamat pengajian.

Selain prinsipal, pelajar turut dikenakan kos pentadbiran serta kos sebenar lain yang berkaitan dengan pengurusan pembiayaan tersebut. Kos ini tidak bertujuan menjana keuntungan kepada MARA, sebaliknya menampung perbelanjaan sebenar operasi.

Namun begitu, dalam disiplin fiqh muamalat, prinsip asas pinjaman adalah jelas: setiap pinjaman yang membawa manfaat kepada pemberi pinjaman berpotensi termasuk dalam kategori riba sekiranya tidak menepati parameter yang dibenarkan.

Majlis Penasihat Syariah (MPS) Bank Negara Malaysia (BNM) telah memutuskan bahawa dalam kontrak qard, pemberi pinjaman tidak boleh mengenakan sebarang manfaat yang dikaitkan dengan jumlah atau tempoh pinjaman, kecuali kos sebenar yang tidak membawa unsur keuntungan dan tidak bersifat tersirat sebagai pulangan.

Prinsip ini selari dengan maqasid Syariah yang bertujuan mengelakkan eksploitasi dan ketidakadilan dalam transaksi kewangan. Dalam konteks tadbir urus Syariah di Malaysia, resolusi MPS adalah mengikat dan menjadi rujukan utama dalam menentukan kesahihan sesuatu struktur kewangan.

Isu yang timbul bukan semata-mata persoalan keuntungan, tetapi persepsi dan ketelitian struktur. Walaupun kos pentadbiran MARA adalah kos sebenar, struktur yang kekal dalam kerangka pinjaman membuka ruang kepada perbahasan sama ada terdapat manfaat yang terhasil daripada kontrak tersebut.

Dalam era ketelusan dan akauntabiliti tinggi, institusi seperti MARA perlu memastikan bukan sahaja niatnya baik, tetapi juga strukturnya bebas daripada sebarang keraguan Syariah.

Peralihan kepada Kontrak Tauliyah

Sehubungan itu, salah seorang pelajar PhD penulis sedang mengkaji satu cadangan transformasi, iaitu beralih daripada kontrak pinjaman kepada kontrak jual beli berasaskan tauliyah.

Dalam fiqh muamalat, tauliyah merujuk kepada jual beli pada harga kos, tanpa sebarang margin keuntungan. Penjual mendedahkan kos sebenar dan menjual kepada pembeli pada harga yang sama.

Berbeza dengan murabahah yang melibatkan kos tambah keuntungan, tauliyah tidak mengandungi unsur keuntungan langsung. Ia juga berbeza daripada wadhi‘ah (jual beli di bawah harga kos). Ciri utama tauliyah yang relevan ialah sifatnya sebagai kontrak jual beli, bukan pinjaman.

Mengapakah peralihan kepada kontrak jual beli penting? Dalam Syariah, setiap kontrak mempunyai implikasi hukum yang berbeza. Dalam kontrak pinjaman, apa-apa tambahan ke atas prinsipal amat sensitif dan tertakluk kepada larangan riba.

Namun, dalam kontrak jual beli, harga boleh merangkumi kos-kos berkaitan selagi ia dinyatakan secara telus dan dipersetujui oleh kedua-dua pihak.

Oleh itu, kos pentadbiran dan kos pengurusan boleh distrukturkan sebagai sebahagian daripada harga jualan dalam kontrak tauliyah, bukan sebagai manfaat ke atas pinjaman.

Pelaksanaan Praktikal Model Tauliyah

Secara praktikal, model ini boleh dilaksanakan melalui pendekatan berikut: MARA membiayai yuran dan kos pendidikan pelajar sebagai pembelian “manfaat pendidikan” atau perkhidmatan tertentu, kemudian menjual manfaat tersebut kepada pelajar pada harga kos sebenar yang telah didedahkan.

Pelajar membayar harga tersebut secara tangguh atau ansuran. Tiada keuntungan diambil, tetapi struktur transaksi berubah daripada pinjaman kepada jual beli kos. Dengan itu, isu manfaat dalam qard tidak lagi timbul kerana kontraknya berbeza.

Cadangan ini bukan sekadar pertukaran istilah, tetapi transformasi struktur yang memerlukan penelitian mendalam dari sudut Syariah, perundangan dan operasi:

1. Perlu dipastikan bahawa subjek jual beli adalah sah dari sudut Syariah.

2. Mekanisme dokumentasi dan aliran tunai mesti jelas serta tidak menyerupai pinjaman terselindung.

3. Model ini perlu mematuhi kehendak undang-undang berkaitan badan berkanun dan kewangan awam.

Jika berjaya direka bentuk dengan teliti, pembiayaan pendidikan berasaskan tauliyah berpotensi menjadi satu inovasi unik.

Setakat ini, kebanyakan pembiayaan pendidikan sama ada menggunakan pendekatan pinjaman konvensional atau skim sosial seperti zakat dan wakaf.

Model jual beli kos tanpa keuntungan dalam konteks pendidikan masih belum diterokai secara menyeluruh pada peringkat institusi nasional. Ini membuka ruang kepada MARA untuk menjadi perintis bukan sahaja di Malaysia, malah di peringkat global.

Manfaat Kepada Awam dan Institusi

Dari sudut kepentingan awam, transformasi ini membawa beberapa manfaat:

1. Ia mengukuhkan integriti Syariah dan reputasi MARA sebagai institusi amanah umat.

2. Ia mengurangkan risiko ketidakpatuhan Syariah yang boleh menjejaskan keyakinan masyarakat.

3. Ia memperkukuh tadbir urus dalaman dengan meletakkan setiap kos secara telus dalam struktur harga yang dipersetujui.

4. Iia memberi mesej jelas bahawa institusi awam sentiasa bersedia menambah baik model operasinya selaras dengan prinsip Islam yang dinamik dan progresif.

Walau bagaimanapun, beberapa persoalan perlu dijawab melalui kajian ilmiah yang komprehensif.

Antaranya: Adakah kontrak tauliyah sesuai diaplikasikan dalam konteks pembiayaan pendidikan berskala besar? Apakah implikasi perakaunan dan pelaporan kewangan? Bagaimana penerimaan pelajar dan masyarakat terhadap perubahan struktur ini? Dan adakah kos operasi akan meningkat atau sebaliknya?

Kajian Akademik dan Pendekatan Kualitatif

Bagi menjawab persoalan ini, satu kajian akademik berasaskan pendekatan kualitatif sedang dicadangkan. Kajian tersebut akan melibatkan temu bual pakar Syariah, pengawal selia, pegawai MARA dan pakar perundangan.

Perbincangan kumpulan fokus turut akan diadakan bagi menilai aspek praktikal dan daya laksana. Selain itu, analisis dokumen terhadap resolusi Syariah, dasar dalaman dan peruntukan undang-undang akan dijalankan. Hasil kajian dijangka menghasilkan satu kerangka pembiayaan pendidikan patuh Syariah yang mantap dan boleh dilaksanakan.

Perlu ditegaskan bahawa tujuan utama transformasi ini bukan untuk menambah beban pelajar, tetapi untuk memastikan struktur yang digunakan bebas daripada keraguan Syariah. Prinsip keadilan dan ihsan tetap menjadi teras.

Pelajar tetap hanya membayar kos sebenar tanpa sebarang keuntungan kepada MARA. Perbezaannya hanyalah pada bentuk kontrak dan justifikasi Syariahnya.

Evolusi Kewangan Islam dan Masa Depan

Dalam konteks lebih luas, usaha ini mencerminkan evolusi kewangan Islam di Malaysia. Negara kita dikenali sebagai antara peneraju dalam pembangunan industri kewangan Islam global.

Namun, kemajuan ini perlu disertai dengan keberanian untuk menilai semula model-model lama agar selari dengan standard tadbir urus yang semakin tinggi. Pembiayaan pendidikan adalah sektor strategik kerana ia menyentuh masa depan generasi muda.

Akhirnya, persoalan yang lebih besar ialah bagaimana kita mahu membangunkan sistem kewangan yang bukan sahaja efisien, tetapi juga benar-benar berteraskan nilai.

Islam tidak menolak keperluan kos dan pengurusan, tetapi menuntut ketelusan, keadilan dan ketiadaan eksploitasi. Dengan meneliti semula struktur pinjaman pendidikan dan mempertimbangkan model tauliyah, MARA sedang mengambil langkah proaktif ke arah memperkukuh amanah tersebut.

Sekiranya kajian ini membuktikan bahawa pembiayaan pendidikan berasaskan tauliyah boleh dilaksanakan secara sah, praktikal dan lestari, ia bakal menjadi satu mercu tanda baharu dalam sejarah kewangan sosial Islam.

Lebih penting lagi, ia memastikan bahawa setiap ringgit yang disalurkan dan dikutip semula benar-benar berada dalam kerangka Syariah yang jelas, telus dan diyakini. Dalam membina masa depan generasi terdidik, ketulenan prinsip adalah sama pentingnya dengan kecemerlangan akademik. - DagangNews.com

Dr Razli Ramli adalah Ketua Strategi dan Pengurusan Risiko yang juga Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) UTM dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di UIAM

![]()

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).