Dalam era pelaburan moden, minat terhadap instrumen emas sebagai aset selamat dan patuh syariah semakin meningkat.

Namun, keunikan pelaburan emas dalam kerangka Islam menuntut ketelusan dan pematuhan prinsip syariah yang ketat.

Disclosure (pendedahan maklumat) menjadi teras utama dalam memastikan keyakinan pelabur Muslim, sekaligus melindungi mereka daripada manipulasi syarikat tidak bertanggungjawab.

Artikel ini menerangkan kepentingan pendedahan maklumat, sokongan penasihat syariah, serta kerangka audit dalam syarikat pelaburan emas patuh syariah.

Menurut garis panduan Bank Negara Malaysia (BNM) dan Suruhanjaya Sekuriti (SC), syarikat pelaburan emas wajib melantik penasihat syariah bertauliah.

Penasihat ini bertanggungjawab untuk:

1. Mengesahkan Produk: Mengeluarkan kenyataan rasmi bahawa produk dan operasi syarikat mematuhi prinsip syariah.

2. Audit Tahunan: Menjalankan audit menyeluruh bagi memastikan pematuhan terhadap prosedur operasi standard (SOP) dan garis panduan BNM/SC.

3. Pemantauan Berterusan: Melakukan review berkala untuk mengesan sebarang risiko penyelewengan, seperti pelanggaran prinsip Bay Al Sarf (urus niaga pertukaran emas tunai) atau Qabd (pemilikan fizikal/konstruktif).

Audit bukan sekadar formaliti, tetapi mekanisme kritikal untuk memastikan keabsahan transaksi emas. Contohnya, prinsip Qabd mewajibkan syarikat memiliki emas secara fizikal atau melalui pemilikan konstruktif (seperti sijil disahkan).

Jika audit mendedahkan syarikat hanya menjual emas secara maya tanpa aset sokongan, ini melanggar prinsip syariah.

Selain itu, review berkala membantu mengesan perubahan operasi yang mungkin tidak selari dengan fatwa terkini.

Misalnya, BNM pernah menegaskan bahawa pelaburan emas patuh syariah perlu diselesaikan secara tunai serta-merta (Bay Al Sarf), bukan secara hutang.

Hasil audit dan review ini wajib dimasukkan dalam laporan tahunan sebagai bukti komitmen syarikat.

Kepentingan pendedahan (Disclosure) dalam Laporan Tahunan juga penting. Laporan tahunan bukan sekadar dokumen kewangan, tetapi medium untuk membina kepercayaan.

Pendedahan berikut perlu ditonjolkan:

1. Status Patuh Syariah: Pengesahan daripada penasihat syariah.

2. Hasil Audit: Butiran penemuan audit, termasuk tindakan pembetulan jika ada.

3. Mekanisme Pemilikan Emas: Penjelasan cara emas dipegang (fizikal/konstruktif) untuk memenuhi prinsip Qabd.

Tanpa pendedahan ini, pelabur Muslim sukar menilai kesahihan produk, membuka ruang kepada syarikat tidak beretika memanipulasi maklumat.

Sebagai contoh, ada syarikat menggelapkan fakta bahawa emas dijual secara spekulatif (maisyir) atau tiada aset sebenar, yang jelas bertentangan dengan syariah.

Prinsip Syariah adalah teras dalam pelaburan emas. Antara prinsip kritikal yang perlu dipatuhi:

1. Bay Al Sarf: Urus niaga emas mesti diselesaikan segera (tunai), tanpa penangguhan.

2. Qabd: Pemilikan emas wajib jelas, sama ada disimpan fizikal atau melalui sijil diiktiraf (pemilikan konstruktif).

3. Elak Gharar dan Riba: Tiada unsur ketidakjelasan atau faedah terlarang dalam transaksi.

Penggunaan tawarruq (pembelian aset secara tangguh dengan segera dijual tunai) sebagai instrumen leverage tidak patuh syariah jika dilaksanakan secara manipulatif, seperti pra-rundingan antara pihak atau transaksi fiktif tanpa pemindahan hak milik aset yang sah.

Contohnya, jika pembeli dan penjual dalam tawarruq berpakat untuk mencipta aliran tunai berulang tanpa niat pemilikan aset sebenar, ia menjadi gharar (ketidakjelasan) dan menjerumuskan transaksi ke dalam riba terselindung.

Bank Negara Malaysia (BNM) menegaskan bahawa tawarruq mesti melibatkan aset nyata, harga pasaran adil, dan tiada kawalan pihak ketiga ke atas urusan. Penyalahgunaannya untuk tujuan spekulasi atau leverage berlebihan menjadikannya tidak sah di sisi syariah.

Pendedahan telus bukan sekadar tuntutan undang-undang, tetapi tanggungjawab moral. Di Malaysia, SC telah membatalkan lesen beberapa syarikat pelaburan emas kerana gagal mematuhi SOP syariah. Langkah ini menunjukkan betapa seriusnya pihak berkuasa dalam melindungi pelabur.

Bagi pelabur Muslim, maklumat yang jelas membolehkan mereka membuat keputusan bermaklumat selari dengan kepercayaan agama. Ini juga menghalang skandal seperti manipulasi harga atau skema Ponzi yang menyalahgunakan nama syariah.

Sebagai langkah akhir, pelabur disaran sentiasa merujuk laporan tahunan syarikat dan mengesahkan kelulusan syariah produk dengan BNM atau SC sebelum melabur. Dengan demikian, matlamat pelaburan beretika dan menguntungkan dapat dicapai secara harmoni.

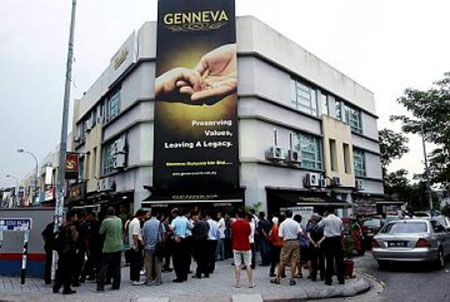

Skandal Genneva

Pada 2016, Genneva Malaysia Sdn Bhd, syarikat pelaburan emas yang mendakwa patuh syariah, didapati bersalah oleh Suruhanjaya Sekuriti (SC) kerana menjalankan skim haram secara bersistem sejak 2008.

Syarikat ini menipu lebih 60,000 pelabur dengan menjanjikan pulangan tetap bulanan melalui skim pelaburan emas, tetapi sebenarnya mengoperasikan skim piramid (Ponzi) menggunakan dana pelabur baharu untuk membayar pulangan kepada pelabur lama.

Selain itu, emas yang dijual harganya dinaikkan sehingga 30% daripada nilai pasaran, melanggar prinsip gharar (ketidakjelasan) dan riba. SC membatalkan lesen operasi Genneva, merampas aset bernilai RM100 juta, dan mengarahkan pengembalian dana kepada mangsa.

Kes ini menyedarkan pihak berkuasa untuk memperketat pengawasan ke atas syarikat pelaburan "patuh syariah", termasuk mewajibkan audit ketelusan dan sijil bertauliah dari penasihat syariah.

Untuk mengelakkan pengulangan skandal seperti Genneva Malaysia, penulis merasakan sudah tiba masa untuk pihak berkuasa seperti Suruhanjaya Sekuriti (SC), Bank Negara Malaysia (BNM) termasuk juga Suruhanjaya Syarikat Malaysia (SSM) memperketat syarat pelesenan untuk syarikat pelaburan emas.

Ini termasuk mewajibkan audit berkala oleh firma bebas yang diiktiraf, serta penglibatan penasihat syariah bertauliah dalam setiap fasa operasi, dari reka bentuk produk hingga pengurusan aset.

Mana-mana syarikat yang mendakwa patuh syariah perlu menyenaraikan butiran pemilikan emas (fizikal atau konstruktif) dalam laporan terbuka, dan SC harus membuat pemantauan transaksi secara masa nyata untuk mengesan sebarang ketidakselesaan seperti pulangan "terlalu konsisten" yang mencurigakan.

Selain itu, tindakan tegas seperti pembatalan lesen serta-merta dan hukuman berat terhadap pengurusan syarikat yang manipulatif perlu dilaksanakan sebagai amaran kepada pihak tidak bertanggungjawab.

Pelabur, terutamanya komuniti Muslim, perlu dididik untuk lebih kritis dan proaktif dalam menilai produk pelaburan.

Pihak berwajib boleh melancarkan kempen kesedaran tentang ciri-ciri skim haram (contohnya janji pulangan tetap tanpa risiko) dan cara mengesahkan status patuh syariah melalui platform rasmi SC, BNM atau SSM.

Pelabur juga harus diingatkan agar tidak mudah terpengaruh dengan tawaran "terlalu baik untuk benar", serta merujuk laporan tahunan syarikat yang memaparkan hasil audit dan pengesahan syariah.

Dengan gabungan penguatkuasaan yang telus dan masyarakat yang celik kewangan, ruang untuk penipuan berulang dapat diminimumkan, sekaligus memelihara integriti pasaran pelaburan Islam di Malaysia. - DagangNews.com

Dr Razli Ramli adalah Ketua Strategi dan Pengurusan Risiko yang juga Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) UTM dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di UIAM

![]()

KLIK DI SINI UNTUK KOLEKSI ARTIKEL IKTISAD

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).