Mengetahui perbezaan antara perbankan Islam dan perbankan konvensional adalah amat penting bagi orang ramai kerana ia melibatkan soal halal dan haram dalam pengurusan kewangan seharian.

Kesedaran ini bukan sekadar isu teknikal, tetapi ia berkait rapat dengan pematuhan terhadap hukum Allah yang telah jelas mengharamkan riba.

Dengan kefahaman yang betul, masyarakat dapat membuat pilihan kewangan yang bukan sahaja menguntungkan dari sudut ekonomi, tetapi juga menenangkan hati kerana ia selari dengan tuntutan agama.

Fahaman yang jelas mengenai perbankan Islam juga membantu orang ramai untuk tidak mudah terpengaruh dengan dakwaan atau tanggapan bahawa sistem Islam sama sahaja dengan sistem konvensional.

Hakikatnya, asas kontrak, sumber keuntungan dan prinsip operasi kedua-dua sistem adalah berbeza. Kefahaman ini akan membolehkan masyarakat menilai dengan adil, sekali gus mengelakkan kekeliruan yang boleh menjejaskan keyakinan terhadap institusi kewangan Islam.

Selain itu, kemampuan untuk menyebarkan ilmu ini kepada keluarga, rakan dan masyarakat sekitar adalah suatu tanggungjawab bersama.

Apabila lebih ramai memahami perbezaan ini, masyarakat dapat memperkukuhkan budaya memilih produk kewangan patuh syariah, meningkatkan integriti sistem kewangan negara dan memperkukuh kedudukan Malaysia sebagai hab kewangan Islam global.

Penyebaran ilmu ini bukan sahaja bermanfaat kepada individu, malah ia adalah sumbangan kepada kesejahteraan ekonomi dan rohani umat Islam keseluruhannya.

Memahami Riba

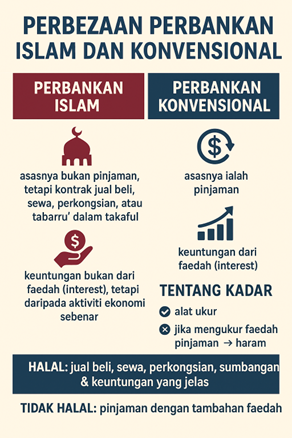

Dalam sistem kewangan konvensional, asas operasinya adalah berteraskan pinjaman (loan). Seseorang peminjam akan menerima sejumlah wang daripada pihak bank atau institusi kewangan dan dikehendaki membayar balik jumlah tersebut bersama tambahan yang ditetapkan, iaitu faedah atau interest.

Tambahan inilah yang dikenali sebagai riba. Riba bukan sahaja dilihat sebagai beban kewangan kepada peminjam, malah ia juga menyalahi prinsip keadilan dalam Islam kerana memberi kelebihan sepihak kepada pemberi pinjam tanpa melibatkan sebarang aktiviti ekonomi yang sah.

Al-Quran telah menegaskan larangan riba dengan jelas, antaranya dalam Surah al-Baqarah ayat 275 yang menyatakan bahawa Allah menghalalkan jual beli dan mengharamkan riba.

Larangan ini menunjukkan bahawa riba bukan sekadar isu moral atau ekonomi, tetapi merupakan hukum syarak yang wajib dipatuhi. Oleh itu, sebarang transaksi berasaskan pinjaman dengan tambahan faedah adalah tidak halal di sisi Islam, dan umat Islam wajib menjauhinya bagi memastikan rezeki serta urusan kewangan mereka kekal diberkati.

Perbankan Islam beroperasi berasaskan kontrak yang sah di sisi syariah, bukan pinjaman berbunga seperti dalam sistem konvensional. Antara kontrak utama yang digunakan termasuklah jual beli (murabahah), sewa (ijarah), perkongsian keuntungan (musharakah dan mudharabah), serta sumbangan (tabarru’) dalam takaful.

Melalui kontrak ini, keuntungan yang diperoleh oleh bank atau institusi kewangan datang daripada aktiviti ekonomi sebenar, sama ada dalam bentuk margin jual beli, bayaran sewa, atau perkongsian hasil perniagaan. Mekanisme ini memastikan semua pihak yang terlibat memahami asas akad, hak, dan tanggungjawab masing-masing dengan jelas.

Keunikan sistem ini adalah ia membezakan antara yang halal dan tidak halal melalui pematuhan kepada prinsip syariah. Oleh kerana tiada elemen riba, gharar berlebihan, atau penindasan, perbankan Islam bukan sahaja memenuhi tuntutan agama tetapi juga membina ekosistem kewangan yang lebih adil dan beretika.

Hal ini memberi keyakinan kepada umat Islam bahawa urus niaga kewangan mereka dijalankan secara telus dan diberkati, di samping memperkukuhkan kedudukan Malaysia sebagai peneraju kewangan Islam di peringkat global.

Pemahaman yang jelas tentang konsep kadar (rate) amat penting kerana ia sering menjadi punca kekeliruan dalam kalangan masyarakat.

Hakikatnya, kadar hanyalah satu alat ukuran, seumpama gelas yang digunakan untuk mengukur atau menampung sesuatu. Gelas itu sendiri tidak berdosa; yang menentukan halal atau haram adalah apa yang dimasukkan ke dalamnya. Jika gelas digunakan untuk minum air yang suci, ia halal, tetapi jika digunakan untuk minum arak, ia menjadi haram. Begitu jugalah dengan kadar dalam kewangan.

Kadar Bukanlah Riba, Tetapi Alat Ukuran Ekonomi

Jika kadar digunakan untuk mengukur faedah pinjaman (interest), maka ia jatuh haram kerana ia secara langsung berkait dengan riba, yang telah diharamkan oleh Allah dalam al-Quran.

Riba ialah tambahan daripada pinjaman yang tidak melibatkan sebarang aktiviti ekonomi sebenar, justeru ia menzalimi peminjam.

Sebaliknya, kadar yang digunakan dalam konteks perbankan Islam adalah sebagai ukuran kepada margin keuntungan jual beli, kadar sewa, atau perkongsian untung dalam kontrak yang sah di sisi syariah. Dalam keadaan ini, ia dibenarkan kerana keuntungan diperoleh melalui aktiviti ekonomi sebenar.

Oleh itu, masyarakat wajib memahami bahawa kadar (%) itu sendiri bukanlah sesuatu yang berdosa. Yang menentukan halal atau haram adalah penggunaannya. Kefahaman ini perlu disebarkan supaya orang ramai tidak lagi terkeliru atau menyamakan penggunaan kadar dalam perbankan Islam dengan kadar faedah (interest) dalam sistem konvensional.

Dengan ilmu yang betul, masyarakat akan lebih yakin untuk menggunakan produk kewangan Islam tanpa waswas, serta dapat membezakan dengan jelas antara yang halal dan yang diharamkan.

Perbankan Islam dianggap halal kerana ia telah melalui proses penelitian yang rapi oleh badan autoriti tertinggi dalam hal ehwal kewangan Islam di Malaysia, iaitu Majlis Penasihat Syariah Bank Negara Malaysia (BNM) dan Suruhanjaya Sekuriti (SC).

Kedua-dua institusi ini dipertanggungjawabkan untuk memastikan setiap produk dan instrumen kewangan Islam benar-benar mematuhi prinsip serta hukum syariah. Keputusan mereka adalah hasil daripada kajian mendalam, perbincangan ilmiah, serta ijtihad kolektif oleh para ulama dan pakar fiqh muamalat. Oleh itu, masyarakat awam seharusnya yakin bahawa keputusan yang dikeluarkan mempunyai sandaran syariah yang kukuh.

Sebagai orang awam (‘awam al-muslimin), kita terikat dengan keputusan tersebut di bawah konsep siyasah syar’iyyah, iaitu keharusan pemerintah melantik ulama pakar untuk berijtihad dalam perkara yang melibatkan kepentingan umat.

Keputusan yang diambil oleh badan autoriti ini bukan sahaja mengikat institusi kewangan, tetapi juga menjadi panduan sah kepada masyarakat. Justeru, ia membebaskan orang ramai daripada beban berijtihad sendiri dalam perkara yang memerlukan kepakaran khusus, dan memastikan urusan kewangan mereka kekal dalam kerangka halal.

Perbankan Islam tetap haram?

Apabila timbul pandangan yang menolak atau menyatakan bahawa perbankan Islam tetap haram, soalan asas yang perlu diteliti ialah: adakah individu yang berhujah itu memiliki ilmu fiqh muamalat, usul fiqh, atau kedudukan sebagai mufti atau ahli Majlis Penasihat Syariah?

Jika hanya pandangan umum tanpa disiplin ilmu yang mendalam, ia tidak boleh mengatasi keputusan badan berautoriti. Malah, ulama besar antarabangsa seperti Tan Sri Dr. Mohd Daud Bakar, Prof. Dato’ Aznan Hasan, Sheikh Nizam Yaqubi dan Dr. Yusuf al-Qaradawi sendiri telah mengiktiraf model kewangan Islam yang diamalkan.

Hal ini menunjukkan bahawa kewangan Islam yang dipraktikkan di Malaysia berada pada landasan yang diyakini dunia Islam.

Kesimpulannya, perbankan Islam adalah halal kerana berasaskan kontrak jual beli, sewa, perkongsian, dan sumbangan yang menghasilkan keuntungan sebenar, manakala perbankan konvensional adalah tidak halal kerana berasaskan pinjaman dengan tambahan faedah yang jelas diharamkan.

Penulis percaya yang kadar (rate) hanyalah alat ukuran; ia hanya menjadi haram apabila digunakan untuk mengukur faedah pinjaman, tetapi halal apabila digunakan untuk menentukan margin keuntungan atau sewa.

Oleh itu, dakwaan bahawa perbankan Islam sama dengan konvensional adalah tidak tepat, kerana meskipun kelihatan serupa pada rupa, hakikatnya ia berbeza sama sekali pada isi dan prinsip. - DagangNews.com

Dr Razli Ramli adalah Ketua Strategi dan Pengurusan Risiko yang juga Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) UTM dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di UIAM

![]()

KLIK DI SINI UNTUK KOLEKSI ARTIKEL IKTISAD

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).