Bank Negara Malaysia (BNM) memainkan peranan penting dalam memastikan kestabilan sistem kewangan negara melalui pelbagai instrumen dasar monetari.

Dua mekanisme utama yang digunakan ialah Statutory Reserve Requirement (SRR) atau Keperluan Rizab Berkanun dan Overnight Policy Rate (OPR) atau Kadar Dasar Semalaman.

Walaupun kedua-duanya berkaitan dengan pengurusan kecairan dan kadar faedah, fungsi serta impaknya terhadap ekonomi berbeza secara signifikan.

Artikel ini menerangkan secara terperinci bagaimana SRR dan OPR beroperasi serta kepentingannya dalam mengawal aliran wang dan aktiviti kewangan di Malaysia.

SRR ialah instrumen yang mewajibkan semua bank di Malaysia menyimpan sebahagian dana mereka dalam akaun khas di BNM yang dikenali sebagai Statutory Reserve Account (SRA).

Kadar SRR ditetapkan sebagai peratusan daripada Eligible Liabilities (EL) bank, iaitu jumlah liabiliti yang merangkumi deposit awam (seperti simpanan tetap dan akaun semasa) serta liabiliti bukan deposit (cth: pinjaman jangka panjang) selepas ditolak aset antara bank dan penempatan dengan BNM.

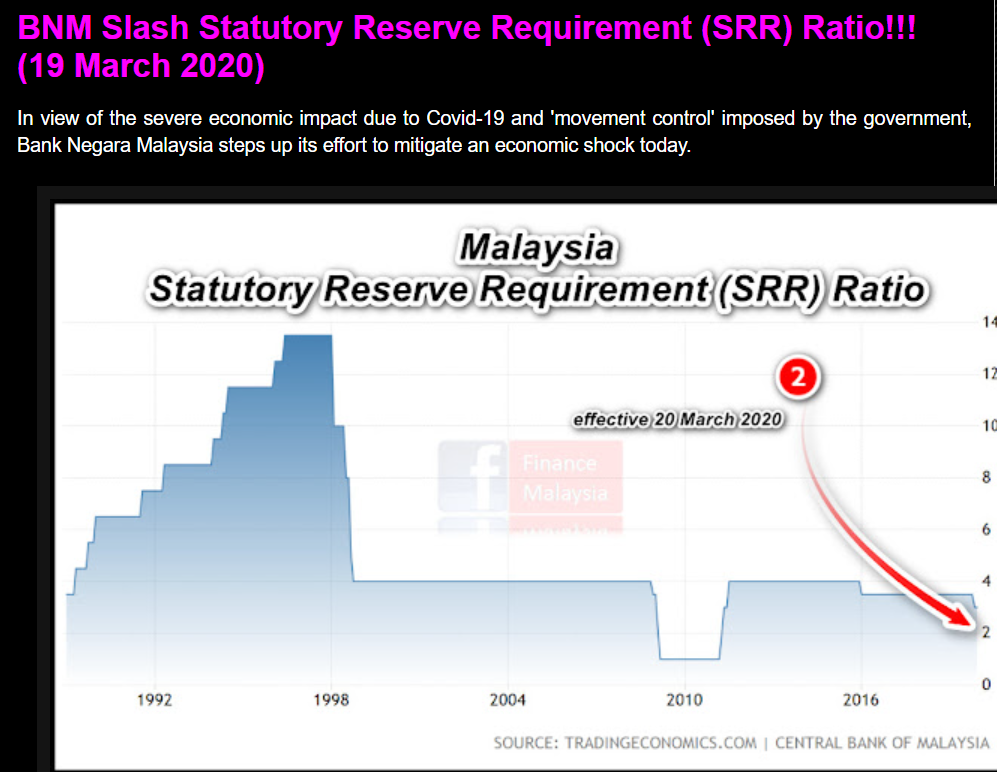

Sehingga kini, Bank Negara Malaysia (BNM) mengekalkan Statutory Reserve Requirement (SRR) Ratio pada kadar 2.00%, tanpa sebarang perubahan terkini.

Kadar ini telah dikekalkan sejak Mac 2020, apabila BNM menurunkannya daripada 3.00% ke 2.00% bagi menyokong kecairan sistem kewangan semasa ketidaktentuan ekonomi akibat pandemik COVID-19.

Sebagai contoh, jika kadar SRR ditetapkan pada 2% dan EL sebuah bank bernilai RM100 bilion, bank tersebut perlu menyimpan RM2 bilion dalam SRA.

Apabila BNM menurunkan kadar SRR (contohnya dari 3% kepada 2%), bank hanya perlu menyimpan RM2 bilion berbanding RM3 bilion sebelumnya.

Perbezaan RM1 bilion ini membebaskan dana tambahan untuk bank memberi lebih banyak pinjaman atau melabur, seterusnya merangsang aktiviti ekonomi.

Penyesuaian SRR sering digunakan oleh BNM untuk mengimbangi kecairan dalam sistem kewangan.

Semasa krisis seperti pandemik COVID-19, BNM pernah menurunkan kadar SRR kepada 2% pada 2020 bagi memastikan bank mempunyai dana mencukupi untuk menyokong perniagaan dan isi rumah yang terjejas.

Sebaliknya, jika inflasi meningkat secara mendadak, BNM mungkin menaikkan SRR untuk mengurangkan kecairan dan mengawal perbelanjaan berlebihan.

OPR ialah kadar faedah utama yang ditetapkan oleh BNM untuk mengawal kos pinjaman antara bank-bank komersial. Kadar ini berfungsi sebagai rujukan kepada bank untuk meminjam atau meminjamkan wang antara satu sama lain secara overnight (semalaman).

OPR juga menjadi asas kepada penentuan Base Lending Rate (BLR), Base Financing Rate (BFR), dan Base Rate (BR) yang digunakan untuk produk pembiangan seperti pinjaman perumahan, pinjaman peribadi, dan pembiayaan perniagaan.

Apabila BNM menurunkan OPR, kos pinjaman antara bank menjadi lebih murah.

Sebagai contoh, jika OPR diturunkan dari 3.00% kepada 2.75%, bank komersial boleh meminjam dana pada kadar yang lebih rendah, seterusnya menurunkan kadar BR mereka.

Ini menyebabkan pinjaman berubah-ubah (variable rate) seperti pinjaman perumahan menjadi lebih murah, menggalakkan orang ramai dan perniagaan membuat pinjaman untuk melabur atau berbelanja.

Sebaliknya, kenaikan OPR akan meningkatkan kos pinjaman, yang mungkin digunakan untuk mengawal inflasi dengan mengurangkan permintaan.

Perubahan OPR tidak memberi kesan kepada pinjaman kadar tetap (fixed rate). Sebagai contoh, jika seseorang mengambil pinjaman peribadi dengan kadar tetap 5% selama lima tahun, perubahan OPR tidak akan mengubah kadar tersebut.

Namun, bagi pinjaman berubah-ubah seperti kebanyakan pinjaman perumahan, kadar bulanan mungkin turun atau naik mengikut pelarasan OPR.

Walaupun kedua-dua instrumen ini mempengaruhi kecairan dan kadar faedah, mekanisme operasinya berbeza:

- Sasaran:

- SRR mengawal jumlah wang yang perlu disimpan oleh bank di BNM, secara langsung menguruskan kecairan sistem.

- OPR mengawal kos pinjaman antara bank, yang seterusnya mempengaruhi kadar pinjaman kepada pengguna.

- Kesan Langsung vs Tidak Langsung:

- Perubahan SRR memberi kesan serta-merta kepada kecairan bank. Contohnya, penurunan SRR meningkatkan dana tersedia untuk pinjaman.

- Perubahan OPR memberi kesan secara berperingkat. Bank mungkin mengambil masa beberapa minggu untuk melaraskan kadar BR/BLR selepas pengumuman OPR.

- Tempoh Pelaksanaan:

- SRR biasanya dikaji semula secara berkala tetapi tidak sekerap OPR.

- OPR ditentukan dalam mesyuarat Jawatankuasa Dasar Monetari BNM sebanyak enam kali setahun, membolehkan tindak balas pantas terhadap keadaan ekonomi semasa.

BNM menggunakan SRR dan OPR secara bersepadu untuk mencapai objektif makroekonomi.

Sebagai contoh, semasa kemelesetan 2020, BNM menurunkan OPR sebanyak 125 mata asas (dari 3.00% kepada 1.75%) dan mengekalkan SRR pada kadar rendah (2%) bagi merangsang aktiviti ekonomi.

Gabungan ini membantu mengurangkan kos pembiayaan untuk perniagaan dan meningkatkan kecairan dalam sistem.

Sebaliknya, jika inflasi mencecah paras membimbangkan (cth: melebihi 4%), BNM mungkin menaikkan OPR untuk mengurangkan permintaan dan meningkatkan SRR untuk mengurangkan kecairan.

Langkah ini bertindak sebagai "brek" kepada pertumbuhan kredit yang terlalu panas. Keputusan berkaitan SRR dan OPR memberi impak langsung kepada kehidupan harian rakyat dan perniagaan:

- Pengguna: Penurunan OPR mengurangkan bayaran bulanan pinjaman perumahan, manakala kenaikan SRR mungkin menyebabkan bank lebih berhati-hati dalam meluluskan pinjaman.

- Perniagaan: Kecairan tinggi hasil SRR rendah memudahkan akses kepada pembiayaan untuk pengembangan operasi.

- Pelabur: Perubahan kadar memberi kesan kepada pulangan pelaburan dalam instrumen seperti bon dan deposit tetap.

SRR dan OPR adalah dua instrumen kritikal yang digunakan oleh BNM untuk menyeimbangkan antara pertumbuhan ekonomi dan kawalan inflasi.

SRR mengawal jumlah wang dalam sistem perbankan, manakala OPR mempengaruhi kos pembiayaan dan pinjaman dan kecenderungan untuk berbelanja atau melabur.

Kedua-duanya saling melengkapi dalam memastikan kestabilan kewangan negara, terutamanya dalam menghadapi cabaran seperti krisis kesihatan atau gejolak pasaran global.

Sebagai pengguna, memahami fungsi SRR dan OPR membolehkan kita membuat keputusan kewangan yang lebih bijak, sama ada dalam mengambil pembiayaan, pinjaman, menyimpan, atau melabur.

Jom, ambil tahu. - DagangNews.com

Dr Razli Ramli adalah Ketua Strategi dan Pengurusan Risiko yang juga Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) UTM dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di UIAM

![]()

KLIK DI SINI UNTUK KOLEKSI ARTIKEL IKTISAD

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).