Dalam kalangan masyarakat Malaysia, masih wujud persepsi meluas bahawa pembiayaan perumahan Islam lebih mahal berbanding pinjaman perumahan konvensional. Persepsi ini sering timbul apabila orang ramai melihat angka “harga jualan” yang kelihatan tinggi dalam dokumen pembiayaan Islam.

Sebagai contoh, ada pelanggan yang terkejut apabila mendapati pembiayaan perumahan berjumlah RM200,000 dinyatakan mempunyai harga jualan sehingga RM700,000 atau RM800,000.

Keadaan ini menimbulkan persoalan dan kebimbangan, malah ada yang terus membuat kesimpulan bahawa pembiayaan Islam bersifat membebankan dan tidak kompetitif.

Namun begitu, tanggapan ini sebenarnya berpunca daripada salah faham terhadap struktur pembiayaan perumahan Islam, khususnya berkaitan perbezaan antara kadar siling (ceiling rate) dan kadar efektif (effective rate).

Tanpa pemahaman menyeluruh terhadap mekanisme ini, perbandingan antara pembiayaan Islam dan pinjaman konvensional menjadi tidak adil dan tidak tepat.

Struktur Asas Pembiayaan Perumahan Islam

Pembiayaan perumahan Islam beroperasi berdasarkan kontrak jual beli atau perkongsian yang patuh Syariah, seperti Bay‘ Bithaman Ajil (BBA), Tawaruq, atau Musharakah Mutanaqisah. Prinsip asasnya ialah harga jualan bagi BBA dan Tawaruq perlu dipersetujui dan dimuktamadkan sejak awal kontrak.

Ini berbeza dengan pinjaman konvensional yang berasaskan kontrak hutang (loan) dan faedah (interest), di mana jumlah bayaran keseluruhan tidak pernah dinyatakan secara muktamad pada permulaan.

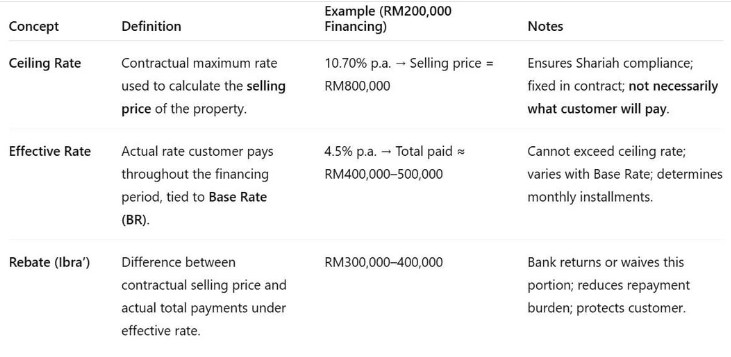

Bagi memastikan pematuhan Syariah, bank Islam menetapkan satu kadar maksimum yang dikenali sebagai kadar siling. Kadar ini digunakan untuk mengira harga jualan kontraktual bagi keseluruhan tempoh pembiayaan.

Dari sudut dokumen, angka inilah yang sering kelihatan “besar” dan menimbulkan kekeliruan kepada pelanggan. Hakikatnya, kadar siling ini bukan kadar sebenar yang dibayar pelanggan sepanjang tempoh pembiayaan.

Membezakan Kadar Siling dan Kadar Efektif

Kadar siling berfungsi sebagai perlindungan dan rujukan kontrak. Ia menetapkan had maksimum kos pembiayaan (harga jualan) yang boleh dikenakan ke atas pelanggan sepanjang tempoh pembiayaan.

Dalam praktik sebenar, pelanggan membayar berdasarkan kadar efektif, iaitu kadar semasa yang biasanya dikaitkan dengan Standard Base Rate (SBR) atau penanda aras lain yang ditetapkan oleh Bank Negara Malaysia.

Kadar efektif lazimnya jauh lebih rendah daripada kadar siling. Selagi kadar pasaran kekal rendah, pelanggan hanya akan membayar ansuran berdasarkan kadar efektif tersebut.

Sekiranya kadar pasaran meningkat, bayaran pelanggan tetap tidak boleh melepasi had yang ditetapkan oleh kadar siling. Ini bermakna pelanggan dilindungi daripada kenaikan kadar yang melampau.

Dalam pengalaman praktikal industri, jumlah bayaran sebenar yang dibuat oleh pelanggan sepanjang tempoh pembiayaan lazimnya berada dalam lingkungan RM400,000 hingga RM500,000 bagi pembiayaan RM200,000, dan bukannya RM800,000 seperti yang sering disalahfahami.

Perbezaan antara harga jualan kontraktual dan bayaran sebenar ini bukanlah keuntungan tersembunyi bank, tetapi diselaraskan melalui mekanisme rebat (ibra’).

Peranan Ibra’ dan Prinsip Keadilan

Ibra’ ialah rebat yang diberikan oleh bank kepada pelanggan apabila kadar efektif yang dikenakan lebih rendah daripada kadar siling.

Pemberian ibra’ ini yang awalnya bersifat budi bicara, kini tertakluk kepada garis panduan yang jelas oleh Bank Negara Malaysia. Ia bertujuan memastikan keadilan kepada pelanggan serta mengelakkan unsur kezaliman dalam transaksi.

Dari sudut Syariah, ibra’ mencerminkan prinsip ihsan dan keadilan dalam muamalat Islam. Pelanggan hanya membayar kos sebenar berdasarkan kadar semasa dan tidak dibebankan dengan harga jualan maksimum yang ditetapkan secara kontrak.

Oleh itu, dakwaan bahawa pembiayaan Islam “mengaut keuntungan berlebihan” tidak tepat apabila keseluruhan struktur ini difahami dengan betul.

Perbandingan dengan Pinjaman Perumahan Konvensional

Apabila dibandingkan dengan pinjaman perumahan konvensional, jumlah bayaran sebenar bagi pembiayaan perumahan Islam secara umumnya adalah kompetitif dan setara.

Namun, terdapat satu perbezaan penting yang sering terlepas pandang. Pinjaman konvensional tidak mempunyai kadar siling. Ini bermakna jika kadar faedah pasaran meningkat secara mendadak dalam jangka panjang, jumlah bayaran keseluruhan pelanggan boleh menjadi jauh lebih tinggi daripada jangkaan asal.

Dalam konteks ini, kadar siling dalam pembiayaan Islam sebenarnya memberikan ketelusan dan perlindungan jangka panjang kepada pelanggan.

Walaupun harga jualan maksimum dinyatakan besar, pelanggan tahu had tertinggi yang mungkin dikenakan ke atas mereka. Ini selari dengan semangat pengurusan risiko dan kepastian (certainty) yang ditekankan dalam kewangan Islam.

Kepentingan Pendidikan Kewangan kepada Masyarakat

Salah faham terhadap pembiayaan perumahan Islam menunjukkan keperluan mendesak untuk meningkatkan literasi kewangan dalam kalangan masyarakat. Tanpa kefahaman asas terhadap konsep kadar siling, kadar efektif dan ibra’, orang ramai mudah terpengaruh dengan persepsi, cerita tidak lengkap, atau perbandingan yang tidak menyeluruh.

Pendidikan kewangan bukan sahaja tanggungjawab institusi kewangan, tetapi juga pengguna sendiri. Setiap keputusan kewangan jangka panjang, khususnya melibatkan pembelian rumah, memerlukan penelitian, kefahaman dan pertimbangan yang teliti.

Malaysia mempunyai 18 bank Islam penuh (full-fledged Islamic banks) termasuk bank konvensional yang menawarkan produk perbankan Islam melalui tingkap Islam (window banking). Kesemua institusi ini menawarkan produk pembiayaan perumahan yang secara prinsipnya serupa, tetapi berbeza dari segi kadar, struktur, caj, fleksibiliti dan perkhidmatan.

Oleh itu, adalah tidak wajar membuat kesimpulan bahawa “pembiayaan Islam mahal” hanya berdasarkan satu tawaran atau satu pengalaman. Sikap terbaik ialah membuat perbandingan, bertanya soalan, memahami terma dan syarat, serta menilai kesesuaian produk dengan keperluan dan kemampuan sendiri.

Seperti membeli rumah atau kenderaan, pengguna digalakkan untuk “go shopping” dalam industri kewangan. Dapatkan sebut harga daripada beberapa bank, bandingkan kadar efektif, fahami kadar siling, teliti mekanisme ibra’, dan pertimbangkan reputasi serta kualiti perkhidmatan bank berkenaan.

Pilih Berdasarkan Keperluan, Bukan Persepsi

Setiap individu mempunyai keperluan dan profil kewangan yang berbeza. Ada yang mengutamakan kepastian jangka panjang, ada yang mementingkan fleksibiliti bayaran, dan ada yang lebih selesa dengan struktur patuh Syariah sepenuhnya. Tiada satu produk yang sesuai untuk semua orang.

Apa yang penting ialah membuat keputusan berdasarkan maklumat yang betul, bukan persepsi atau tanggapan umum. Pembiayaan perumahan Islam bukan sahaja soal kos, tetapi juga melibatkan nilai, prinsip keadilan, ketelusan dan pengurusan risiko.

Penulis percaya persepsi bahawa pembiayaan perumahan Islam lebih mahal berbanding pinjaman konvensional sebahagian besarnya berpunca daripada salah faham terhadap struktur dan mekanisme yang digunakan.

Apabila perbezaan antara kadar siling dan kadar efektif difahami, serta peranan ibra’ dijelaskan, jelas bahawa pembiayaan Islam adalah kompetitif, adil dan memberikan perlindungan kepada pelanggan.

Sebagai pengguna yang bijak, masyarakat perlu melengkapkan diri dengan ilmu, membuat perbandingan, dan tidak terburu-buru membuat kesimpulan.

Dengan 18 perbankan Islam dalam negara yang menawarkan pelbagai pilihan, peluang sentiasa terbuka untuk mendapatkan pembiayaan yang terbaik dan paling sesuai dengan keperluan masing-masing.

Akhirnya, keputusan kewangan yang baik lahir daripada kefahaman yang betul, bukan persepsi semata-mata. - DagangNews.com

Dr Razli Ramli adalah Ketua Strategi dan Pengurusan Risiko yang juga Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) UTM dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di UIAM

![]()

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).