Dalam kamus ekonomi dunia, nisbah Marginal Propensity to Consume (MPC) dan Marginal Propensity to Save (MPS) dalam kalangan warga kerja sesebuah negara merupakan petunjuk yang amat penting.

Ahli-ahli ekonomi, pembuat dasar, dan perancang kewangan negara sentiasa meneliti kedua-dua nisbah ini bagi merancang serta mengawalselia ekonomi negara secara lebih berkesan.

Nisbah ini memberi gambaran tentang corak perbelanjaan dan simpanan rakyat apabila berlaku peningkatan pendapatan.

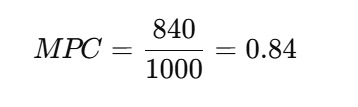

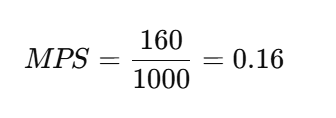

Berdasarkan maklumat daripada Jabatan Perangkaan Malaysia (DOSM) bagi tahun 2024, MPC warga kerja Malaysia dianggarkan sekitar 0.84, manakala MPS pula sekitar 0.16.

Secara mudah, angka ini menunjukkan bahawa bagi setiap RM1 tambahan pendapatan, rakyat Malaysia secara purata membelanjakan 84 sen dan hanya menyimpan 16 sen.

Statistik ini wajar diberi perhatian serius. Walaupun MPC yang tinggi dapat merangsang aktiviti ekonomi dalam jangka pendek, kadar MPS yang rendah boleh menimbulkan risiko kepada kestabilan kewangan individu dan ketahanan ekonomi negara dalam jangka panjang.

Oleh itu, masyarakat perlu memahami maksud dan implikasi MPC serta MPS agar dapat membuat keputusan kewangan yang lebih bijaksana.

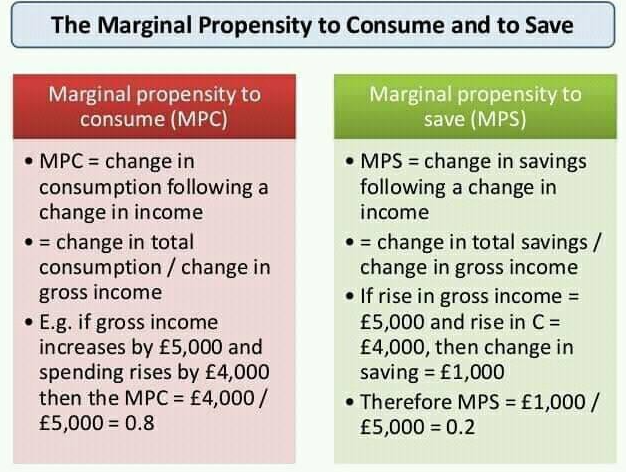

Marginal Propensity to Consume (MPC) atau Kecenderungan Marginal untuk Belanja merujuk kepada nisbah tambahan pendapatan yang dibelanjakan untuk penggunaan, bukannya disimpan. Dengan kata lain, apabila seseorang menerima pendapatan tambahan, berapakah bahagian daripada pendapatan tersebut yang akan digunakan untuk membeli barangan dan perkhidmatan?

Sebagai contoh, jika seseorang menerima tambahan RM1,000 sebulan dan beliau membelanjakan RM840 daripada jumlah tersebut, maka MPC beliau ialah:

Marginal Propensity to Save (MPS) pula ialah nisbah tambahan pendapatan yang disimpan dan tidak dibelanjakan. Dalam contoh yang sama, jika daripada RM1,000 itu beliau menyimpan RM160, maka:

Dalam teori ekonomi, jumlah MPC dan MPS mestilah bersamaan dengan 1 (MPC + MPS = 1), kerana setiap ringgit tambahan pendapatan sama ada dibelanjakan atau disimpan.

Namun, penting untuk diperbetulkan bahawa dalam contoh di atas, RM840 yang dibelanjakan mewakili MPC sebanyak 0.84, manakala RM160 yang disimpan mewakili MPS sebanyak 0.16, bukan sebaliknya.

MPC yang tinggi menunjukkan bahawa rakyat cenderung membelanjakan sebahagian besar pendapatan tambahan mereka.

Dari sudut makroekonomi, keadaan ini boleh merangsang pertumbuhan ekonomi kerana peningkatan perbelanjaan akan meningkatkan permintaan terhadap barangan dan perkhidmatan. Apabila permintaan meningkat, pengeluaran bertambah, peluang pekerjaan diwujudkan, dan ekonomi menjadi lebih aktif.

Namun begitu, jika kadar simpanan (MPS) terlalu rendah, rakyat mungkin tidak mempunyai dana kecemasan yang mencukupi. Dalam keadaan ekonomi tidak menentu, seperti krisis kewangan, pandemik, atau kehilangan pekerjaan, simpanan menjadi benteng utama kelangsungan hidup.

Pada peringkat negara pula, kadar simpanan domestik yang rendah boleh mengurangkan dana tersedia untuk pelaburan. Negara mungkin terpaksa bergantung kepada pelaburan asing atau pinjaman luar, yang boleh meningkatkan risiko kewangan jangka panjang.

Dengan MPS sekitar 0.16, ini bermakna daripada setiap RM1 tambahan pendapatan, hanya 16 sen disimpan. Jika diterjemahkan dalam kehidupan sebenar, ini menunjukkan tabiat menyimpan yang masih rendah.

Sebagai contoh, jika seorang pekerja menerima kenaikan gaji RM1,000 sebulan dan hanya menyimpan RM160, maka dalam tempoh setahun beliau hanya mempunyai tambahan simpanan RM1,920. Jumlah ini mungkin tidak mencukupi untuk menampung keperluan kecemasan selama tiga hingga enam bulan, seperti yang disarankan oleh pakar kewangan.

Ada pandangan yang mengharapkan agar MPS sekurang-kurangnya melebihi 0.5, iaitu menyimpan sekurang-kurangnya separuh daripada setiap pendapatan tambahan. Walaupun sasaran ini agak tinggi dan mungkin sukar dicapai oleh golongan berpendapatan rendah, ia boleh dijadikan aspirasi jangka panjang bagi meningkatkan daya tahan kewangan rakyat.

Beberapa faktor mempengaruhi kecenderungan seseorang untuk berbelanja atau menyimpan:

Tahap Pendapatan – Golongan berpendapatan rendah biasanya mempunyai MPC lebih tinggi kerana sebahagian besar pendapatan digunakan untuk keperluan asas.

Kos Sara Hidup – Kenaikan harga barangan dan perkhidmatan memaksa rakyat membelanjakan lebih banyak.

Tahap Literasi Kewangan – Kurangnya pengetahuan tentang pengurusan kewangan boleh menyebabkan perbelanjaan tidak terkawal.

Budaya dan Gaya Hidup – Pengaruh media sosial dan budaya konsumerisme mendorong perbelanjaan berlebihan.

Akses kepada Kredit – Kemudahan pinjaman dan kad kredit boleh meningkatkan perbelanjaan tanpa kawalan.

Bagi memperbaiki nisbah MPS dan mengimbangi MPC, beberapa langkah boleh diambil:

Amalkan Prinsip “Bayar Diri Sendiri Dahulu” – Setiap kali menerima pendapatan tambahan, asingkan dahulu sebahagian untuk simpanan sebelum membuat perbelanjaan lain. Contohnya, tetapkan sekurang-kurangnya 30%–50% daripada kenaikan pendapatan untuk simpanan atau pelaburan.

Sediakan Dana Kecemasan – Sasaran minimum ialah simpanan bersamaan tiga hingga enam bulan perbelanjaan bulanan. Dana ini penting bagi menghadapi situasi tidak dijangka.

Tingkatkan Literasi Kewangan – Mengikuti kursus pengurusan kewangan, membaca bahan ilmiah, dan mendapatkan nasihat perancang kewangan boleh membantu membentuk tabiat kewangan yang sihat.

Bezakan Keperluan dan Kehendak – Sebelum berbelanja, tanya diri sama ada pembelian tersebut benar-benar perlu atau sekadar memenuhi kehendak sementara.

Gunakan Instrumen Simpanan dan Pelaburan – Manfaatkan kemudahan seperti akaun simpanan tetap, Tabung Haji, Amanah Saham, KWSP, dan instrumen pelaburan patuh syariah atau konvensional yang sesuai.

Kawal Hutang – Elakkan hutang tidak produktif seperti pembelian barangan mewah secara ansuran yang membebankan aliran tunai.

Selain usaha individu, kerajaan dan institusi kewangan juga memainkan peranan penting. Program pendidikan kewangan, insentif cukai untuk simpanan dan pelaburan, serta perlindungan sosial yang kukuh boleh membantu meningkatkan kadar simpanan nasional.

Majikan juga boleh menyumbang melalui skim simpanan tambahan, bonus prestasi berstruktur, dan program kesejahteraan kewangan pekerja.

Perlu difahami bahawa MPC yang terlalu rendah juga tidak semestinya baik untuk ekonomi kerana perbelanjaan domestik merupakan pemacu utama pertumbuhan. Oleh itu, yang penting ialah keseimbangan antara perbelanjaan dan simpanan.

Ekonomi yang sihat memerlukan rakyat yang berbelanja secara berhemah dan pada masa yang sama mempunyai simpanan mencukupi. Simpanan yang kukuh menyediakan modal untuk pelaburan, manakala perbelanjaan yang munasabah merangsang pertumbuhan.

Bukan sekadar istilah ekonomi

MPC dan MPS bukan sekadar istilah ekonomi, tetapi cerminan disiplin kewangan rakyat dan daya tahan ekonomi negara. Dengan MPC sekitar 0.84 dan MPS 0.16, Malaysia menunjukkan corak perbelanjaan yang aktif tetapi kadar simpanan yang masih boleh dipertingkatkan.

Sebagai warga kerja yang bertanggungjawab, kita perlu lebih sedar tentang setiap ringgit yang diperoleh. Peningkatan pendapatan bukan alasan untuk meningkatkan gaya hidup secara mendadak tanpa perancangan. Sebaliknya, ia peluang untuk memperkukuh kedudukan kewangan jangka panjang.

Sekiranya setiap individu berusaha meningkatkan kadar simpanan, walaupun secara berperingkat, kesannya bukan sahaja dirasai pada peringkat peribadi, malah menyumbang kepada kestabilan dan kemakmuran ekonomi negara secara keseluruhan.

Mudah-mudahan dengan kefahaman yang lebih jelas tentang MPC dan MPS, masyarakat Malaysia dapat membentuk budaya kewangan yang lebih berhemat, berdisiplin, dan berdaya tahan demi kesejahteraan bersama. - DagangNews.com

Dr Razli Ramli adalah Ketua Strategi dan Pengurusan Risiko yang juga Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) UTM dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di UIAM

![]()

KLIK DI SINI UNTUK KOLEKSI ARTIKEL IKTISAD

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).