Program latihan dua hari mengenai Islamic Financing Recovery: Rescheduling & Restructuring di Bandar Seri Begawan pada 16-17 September 2025, telah memberikan ruang yang sangat bermakna untuk penulis berkongsi pengalaman dengan peserta-peserta senior daripada Bank Islam Brunei Darussalam (BIBD), Kementerian Kewangan dan Ekonomi (MOFE), Universiti Islam Sultan Sharif Ali (UNISSA), serta Kementerian Pendidikan Brunei.

Kehadiran mereka menzahirkan kesungguhan institusi kewangan dan pihak kerajaan Brunei dalam memperkukuh kefahaman mengenai pengurusan semula pembiayaan Islam agar terus selaras dengan kehendak Syariah, di samping memenuhi tuntutan tadbir urus risiko dan keperluan pelanggan.

Antara pengajaran utama yang dapat dirumuskan daripada sesi ini adalah kepentingan membezakan secara jelas antara konsep recovery, rescheduling, dan restructuring.

Recovery bukan sekadar aktiviti pungutan hutang, tetapi merupakan proses teratur dan berdisiplin bagi memelihara kualiti aset serta memastikan kelangsungan institusi kewangan. Ia memerlukan strategi bersepadu yang menyeimbangkan kepentingan institusi dan pelanggan, selaras dengan prinsip keadilan yang digariskan dalam maqasid Syariah.

Dalam konteks rescheduling, pelanggan diberikan pemanjangan tempoh bayaran tanpa mengubah kontrak asal. Contohnya, dalam kontrak Murabahah atau Tawarruq, bank boleh meminda jadual pembayaran melalui perjanjian tambahan (supplementary agreement) tanpa menambah harga jualan asal atau mengenakan sebarang caj tersembunyi.

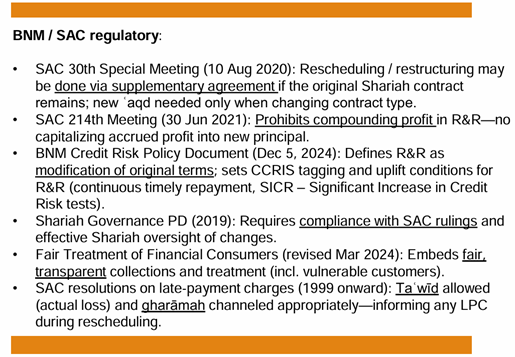

Manakala dalam kontrak Ijarah, penyusunan semula jadual sewaan boleh dilakukan selagi tidak menjejaskan struktur akad. Semua ini tertakluk kepada piawaian yang telah diwartakan oleh Majlis Penasihat Syariah BNM, khususnya larangan terhadap pengkompaunan keuntungan tertunggak yang menyalahi prinsip Syariah.

Bagi restructuring, prosesnya lebih kompleks kerana melibatkan perubahan komersial atau struktur akad, yang menuntut pelaksanaan kontrak baharu.

Sebagai contoh, penukaran daripada BBA kepada Tawarruq atau daripada Mudarabah kepada Musharakah perlu disertai akad baharu yang sah. Dalam keadaan ini, instrumen seperti wa‘d (janji), wakalah (agensi), dan kafalah (jaminan) sering diguna untuk mengurus transaksi, manakala ibra’ (rebate) mesti diberikan bagi keuntungan belum terhasil.

Di samping itu, caj ta‘widh (ganti rugi kerugian sebenar) dan gharāmah (denda) perlu dikawal agar tidak menjadi sumber keuntungan kepada bank, sebaliknya disalurkan kepada tujuan kebajikan. Kesemua mekanisme ini memastikan proses recovery dan penstrukturan semula kekal patuh Syariah, adil, serta menepati kehendak peraturan dan pengawasan yang ketat.

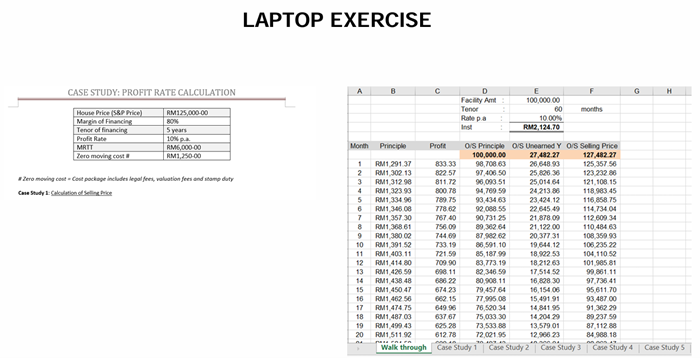

Dalam sesi perbincangan kumpulan, peserta didedahkan kepada beberapa case study yang menekankan kepelbagaian kontrak Syariah seperti Murabahah, Tawarruq, BBA, Ijarah, dan Musharakah Mutanaqisah.

Melalui analisis senario, mereka dilatih untuk mengenal pasti kontrak asas yang digunakan dan menilai implikasi Syariah apabila berlaku kelewatan bayaran atau keperluan penstrukturan semula.

Satu contoh menarik ialah pembiayaan rumah di bawah kontrak Murabahah, di mana sekiranya pelanggan mengalami kesukaran kewangan, bank boleh melaksanakan rescheduling dengan melanjutkan tempoh tanpa menambah harga jualan asal. Namun, jika berlaku restructuring dengan kadar keuntungan baharu, maka bank perlu menutup akaun lama dan melaksanakan akad baharu yang jelas, di samping memberi ibra’ bagi keuntungan yang belum diperoleh.

Isu praktikal yang dibincangkan secara panjang lebar bersama pegawai kanan BIBD adalah berkaitan penstrukturan semula kemudahan kredit perumahan. Dalam konteks ini, cabaran terbesar ialah mencari keseimbangan antara keperluan pelanggan yang terhimpit dengan beban kewangan, dan kepentingan bank untuk mengekalkan kelestarian aset serta mengurangkan risiko kegagalan bayaran.

BIBD menekankan bahawa sebarang proses penstrukturan mesti dilakukan dengan penuh ketelusan, tanpa mengenakan caj tambahan yang membawa unsur riba, serta mematuhi ketetapan Pihak Berkuasa Kewangan Brunei Darussalam (AMBD) dan resolusi Jawatankuasa Syariah. Pendekatan ini selari dengan amalan di Malaysia seperti digariskan oleh resolusi Majlis Penasihat Syariah BNM.

Selain itu, perbincangan turut menyentuh aspek dokumentasi dan tadbir urus. Peserta bersetuju bahawa setiap perubahan, sama ada melalui supplementary agreement atau akad baharu, mesti didokumenkan dengan jelas.

Dokumentasi yang tidak lengkap bukan sahaja menimbulkan risiko ketidakpatuhan Syariah, malah boleh menjejaskan kedudukan undang-undang institusi apabila kes dibawa ke mahkamah. Justeru, pengawasan berterusan daripada Jawatankuasa Syariah institusi adalah elemen kritikal dalam memastikan proses rescheduling dan restructuring berjalan dengan lancar, telus, dan sah.

Proses recovery dalam kewangan Islam tidak boleh dilihat semata-mata sebagai langkah teknikal untuk mengutip semula bayaran, tetapi ia mesti dipandu oleh maqasid Syariah yang menekankan keadilan, penjagaan harta (hifz al-mal), dan penghindaran mudarat.

Prinsip muamalat pertama yang menegaskan bahawa setiap kontrak wajib dipersetujui oleh pihak-pihak yang beraqad, menjadikan proses rescheduling dan restructuring perlu dilaksanakan secara telus dan dengan persetujuan pelanggan. Sebarang perubahan kepada tempoh, jadual bayaran, atau struktur kontrak mestilah mendapat persetujuan jelas, agar kontrak tersebut sah dan menepati tuntutan Syariah.

Selain itu, budaya setempat (‘urf) turut memainkan peranan dalam menilai amalan recovery. Dalam konteks Brunei atau Malaysia misalnya, norma masyarakat yang menekankan ihsan, musyawarah, dan keadilan perlu diambil kira. Ini bermakna institusi kewangan Islam tidak boleh menggunakan pendekatan keras atau menekan pelanggan, sebaliknya perlu menyesuaikan proses recovery dengan realiti sosioekonomi masyarakat.

Dengan cara ini, kontrak yang digunakan seperti Murabahah, Tawarruq, atau Ijarah bukan sahaja sah dari sudut hukum, tetapi juga diterima masyarakat kerana selari dengan nilai tempatan yang diiktiraf Syariah.

Penulis berpegang kepada prinsip bahawa semua perkara dalam muamalat bersifat harus kecuali terdapat dalil, fatwa, atau resolusi yang mengharamkannya memberi ruang fleksibiliti kepada institusi kewangan dalam mengurus proses recovery. Mekanisme seperti ibra’ (rebate), ta‘widh (ganti rugi sebenar), atau wakalah (agensi) boleh digunakan selagi tiada larangan Syariah yang jelas.

Namun, institusi wajib mematuhi resolusi Majlis Penasihat Syariah BNM atau fatwa pihak berautoriti untuk memastikan amalan mereka tidak bercanggah dengan Syariah. Pendekatan ini memastikan proses recovery benar-benar menepati maqasid Syariah: melindungi harta, mengelakkan kezaliman, dan memastikan kesejahteraan kedua-dua pihak, institusi dan pelanggan.

Kesimpulannya, pengalaman penulis di Bandar Seri Begawan telah memperlihatkan dengan jelas betapa seriusnya Negara Brunei Darussalam dalam memperkukuh kefahaman wargakerja mereka terhadap kewangan Islam.

Melalui inisiatif padu Institut Kepimpinan Kewangan Islam Brunei atau Brunei Institute of Leadership in Islamic Finance (BILIF), usaha melatih pegawai-pegawai kanan daripada sektor perbankan, kementerian, serta institusi pendidikan tinggi menunjukkan komitmen yang menyeluruh dan berpandangan jauh.

Penulis amat terharu dengan kesungguhan mereka mempelajari setiap inci ilmu kewangan Islam, bukan sahaja dari segi teori, malah juga aplikasi praktikal yang rumit seperti penstrukturan semula pembiayaan.

Sikap rendah hati, kesediaan untuk bertanya, dan keterbukaan kepada perbincangan kritis benar-benar mencerminkan budaya ilmu yang tinggi dalam kalangan peserta Brunei.

Tahniah kepada BILIF atas peranan utamanya sebagai pemangkin ilmu dan latihan, serta setinggi-tinggi penghargaan kepada Kerajaan Brunei Darussalam atas visi dan iltizam mereka menjadikan kewangan Islam sebagai teras pembangunan modal insan dan kemajuan negara. - DagangNews.com

Dr Razli Ramli adalah Ketua Strategi dan Pengurusan Risiko yang juga Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) UTM dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di UIAM

![]()

KLIK DI SINI UNTUK KOLEKSI ARTIKEL IKTISAD

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).