Sistem kewangan sesebuah negara memerlukan penanda aras kadar faedah yang kukuh, telus dan mencerminkan keadaan sebenar pasaran. Di Malaysia, penanda aras yang sekian lama digunakan dalam pasaran antara bank ialah Kuala Lumpur Interbank Offered Rate (KLIBOR).

Namun, sejajar dengan perkembangan global serta keperluan meningkatkan ketelusan dan kecekapan pasaran kewangan, Bank Negara Malaysia (BNM) telah memperkenalkan Malaysian Overnight Rate (MYOR) dan Malaysian Overnight Rate Islamic (MYOR-i) sebagai penanda aras baharu.

Artikel ini membincangkan konsep MYOR dan MYOR-i, rasional penggantian KLIBOR, serta perbezaan dan persamaan antara Standard Base Rate (SBR) dengan MYOR/MYOR-i dalam konteks sistem kewangan negara.

Isnin lalu penulis menghadiri satu bengkel berkaitan MYOR-i di Islamic Banking & Finance Institute Malaysia (IBFIM), anjuran Hong Leong Islamic Bank yang diterajui tokoh kewangan Islam terkemuka, Azahari Abdul Kudus.

Apakah itu KLIBOR, MYOR dan MYOR-i?

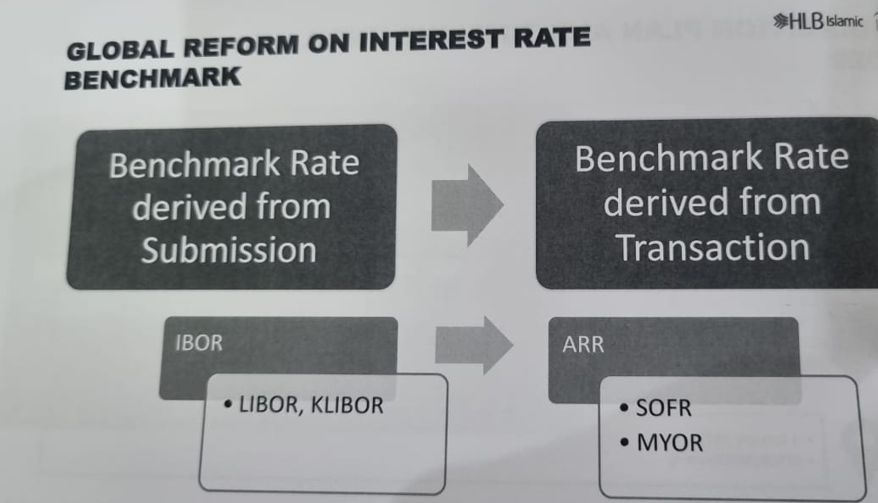

KLIBOR merupakan kadar faedah rujukan yang mencerminkan kadar pinjaman antara bank bagi tempoh tertentu seperti satu bulan, tiga bulan atau enam bulan. Kadar ini ditentukan berdasarkan sebut harga yang diberikan oleh bank-bank panel dan bukan semestinya berdasarkan transaksi sebenar.

Walaupun KLIBOR telah lama menjadi asas kepada penetapan harga pelbagai instrumen kewangan, pendekatan berasaskan sebut harga ini terdedah kepada risiko ketidakselarasan dengan keadaan pasaran sebenar.

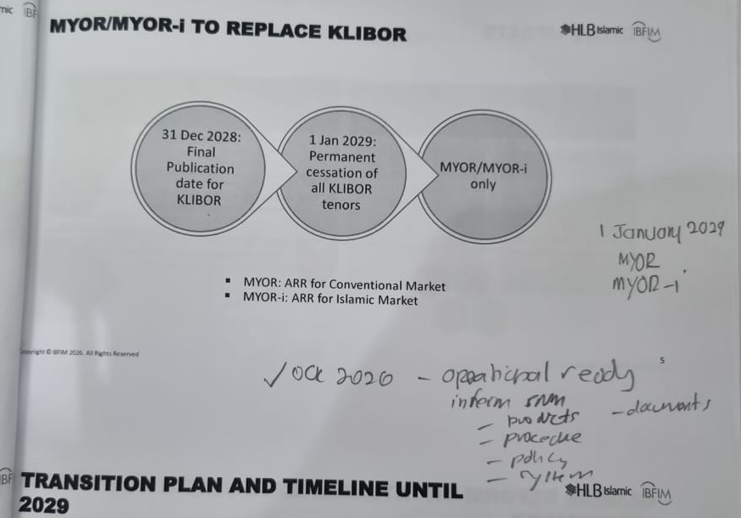

Sebagai alternatif, MYOR diperkenalkan sebagai kadar semalaman yang berasaskan transaksi sebenar dalam pasaran antara bank. Ini bermakna MYOR mencerminkan kos pembiayaan sebenar yang berlaku antara institusi kewangan dalam tempoh satu hari.

MYOR-i pula merupakan versi patuh Syariah yang dibangunkan untuk menyokong sistem kewangan Islam, dengan mengambil kira prinsip Syariah dalam struktur dan pelaksanaannya. Kedua-dua MYOR dan MYOR-i berfungsi sebagai penanda aras yang lebih telus, dinamik dan berasaskan data transaksi sebenar.

Rasional penggantian KLIBOR kepada MYOR & MYOR-i

Langkah BNM untuk menggantikan KLIBOR dengan MYOR dan MYOR-i bukanlah sesuatu yang bersifat kosmetik, sebaliknya merupakan sebahagian daripada reformasi struktur pasaran kewangan.

Terdapat beberapa justifikasi utama di sebalik perubahan ini.

1. Keperluan meningkatkan ketelusan

KLIBOR yang berasaskan sebut harga boleh dipengaruhi oleh persepsi atau jangkaan bank dan tidak semestinya mencerminkan transaksi sebenar. Sebaliknya, MYOR dan MYOR-i berasaskan data transaksi, sekali gus meningkatkan kredibiliti dan integriti penanda aras tersebut.

2. Penjajaran dengan amalan antarabangsa

Banyak negara telah beralih daripada kadar rujukan berasaskan sebut harga seperti LIBOR kepada kadar berasaskan transaksi seperti SOFR di Amerika Syarikat dan SONIA di United Kingdom. Peralihan kepada MYOR dan MYOR-i memastikan Malaysia kekal relevan serta sejajar dengan standard global.

3. Pengurusan risiko yang lebih baik

Penanda aras berasaskan transaksi membantu mengurangkan risiko manipulasi kadar dan meningkatkan kestabilan sistem kewangan. Ini penting khususnya dalam persekitaran kewangan yang semakin kompleks dan bersepadu.

4. Sokongan kepada kewangan Islam

MYOR-i menyediakan penanda aras yang sesuai untuk produk kewangan Islam, sekali gus memperkukuh ekosistem kewangan Islam di Malaysia yang merupakan antara paling maju di dunia.

Peranan MYOR & MYOR-i dalam sistem kewangan

MYOR dan MYOR-i bukan sahaja menggantikan KLIBOR sebagai penanda aras pasaran antara bank, malah berpotensi menjadi asas kepada pelbagai produk kewangan seperti derivatif kadar faedah, bon, sukuk dan pembiayaan korporat.

Dengan sifatnya yang mencerminkan keadaan pasaran sebenar, MYOR dan MYOR-i dapat membantu penentuan harga yang lebih adil dan cekap.

Dalam konteks kewangan Islam, MYOR-i memainkan peranan penting dalam memastikan penanda aras yang digunakan selari dengan prinsip Syariah.

Ini membantu meningkatkan keyakinan pelabur dan pengguna terhadap produk kewangan Islam, serta menyokong pertumbuhan industri tersebut.

Perbezaan antara SBR dan MYOR/MYOR-i

Standard Base Rate (SBR) merupakan kadar rujukan yang digunakan oleh institusi kewangan untuk menentukan kadar pembiayaan kepada pelanggan runcit, terutamanya bagi pinjaman atau pembiayaan perumahan.

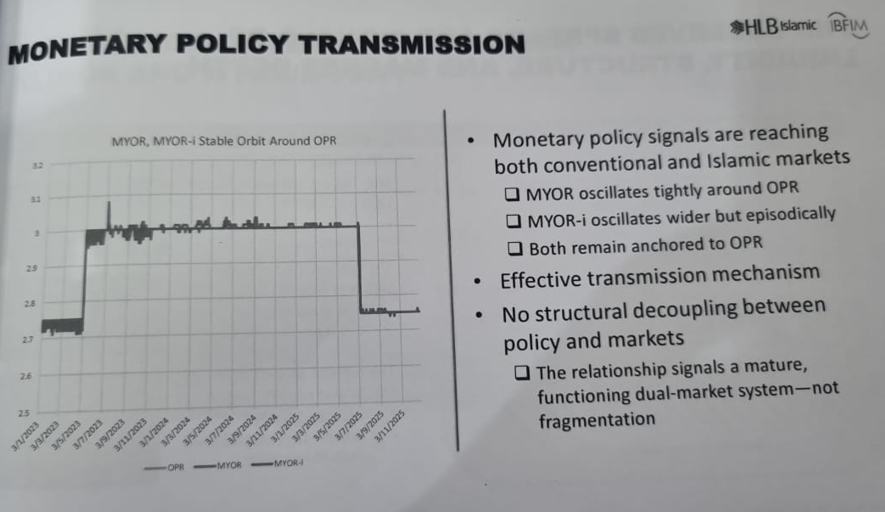

SBR lazimnya ditetapkan berdasarkan Overnight Policy Rate (OPR) yang ditentukan oleh BNM, ditambah kos lain seperti kos pembiayaan dan margin bank.

Perbezaan utama antara SBR dan MYOR/MYOR-i terletak pada fungsi serta penggunaannya. MYOR dan MYOR-i ialah penanda aras pasaran antara bank, manakala SBR ialah kadar rujukan untuk pelanggan runcit.

MYOR mencerminkan kos pembiayaan semalaman antara bank, sementara SBR mencerminkan kos pembiayaan kepada pelanggan selepas mengambil kira pelbagai faktor tambahan.

Selain itu, MYOR ialah kadar yang ditentukan oleh pasaran berdasarkan transaksi sebenar, manakala SBR ditetapkan oleh setiap bank berdasarkan garis panduan BNM. Ini bermakna SBR boleh berbeza antara bank, bergantung pada struktur kos dan strategi masing-masing.

Persamaan antara SBR dan MYOR/MYOR-i

Walaupun berbeza dari segi fungsi, terdapat beberapa persamaan antara SBR dan MYOR/MYOR-i. Kedua-duanya berperanan sebagai penanda aras dalam sistem kewangan dan digunakan dalam proses penetapan harga produk kewangan.

Kedua-duanya juga dipengaruhi oleh dasar monetari BNM, khususnya melalui OPR, yang menjadi penentu utama arah pergerakan kadar faedah dalam ekonomi.

Selain itu, SBR dan MYOR/MYOR-i turut menyumbang kepada ketelusan serta kecekapan pasaran kewangan. Dengan adanya penanda aras yang jelas, pengguna dan pelabur dapat membuat keputusan kewangan yang lebih tepat serta berasaskan maklumat.

Implikasi kepada pengguna dan industri

Peralihan kepada MYOR dan MYOR-i dijangka memberi kesan positif kepada industri kewangan serta pengguna. Dari sudut industri, ia meningkatkan kecekapan pasaran, mengurangkan risiko manipulasi dan menyokong inovasi produk kewangan.

Dari sudut pengguna pula, ia membantu memastikan kadar yang dikenakan lebih adil dan mencerminkan keadaan pasaran sebenar.

Namun, peralihan ini juga memerlukan penyesuaian oleh institusi kewangan, termasuk dari segi sistem, dokumentasi kontrak dan pengurusan risiko. Pendidikan kewangan kepada pengguna juga penting agar mereka memahami perubahan ini serta implikasinya terhadap produk kewangan yang digunakan.

Langkah Strategik BNM

Peralihan daripada KLIBOR kepada MYOR dan MYOR-i merupakan langkah strategik oleh BNM dalam memperkukuh sistem kewangan Malaysia.

Dengan beralih kepada penanda aras berasaskan transaksi sebenar, Malaysia bukan sahaja meningkatkan ketelusan dan integriti pasaran, malah memastikan keselarasan dengan amalan global.

Dalam masa yang sama, kewujudan MYOR-i memperkukuh lagi kedudukan Malaysia sebagai peneraju dalam kewangan Islam.

Walaupun terdapat perbezaan antara MYOR/MYOR-i dan SBR dari segi fungsi serta aplikasi, kedua-duanya memainkan peranan penting dalam memastikan sistem kewangan yang stabil, cekap dan inklusif.

Perubahan ini mencerminkan komitmen berterusan negara dalam membina ekosistem kewangan yang mampan dan berdaya saing di peringkat global. - DagangNews.com

Dr Razli Ramli adalah Ketua Strategi dan Pengurusan Risiko yang juga Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) UTM dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di UIAM

![]()

KLIK DI SINI UNTUK KOLEKSI ARTIKEL IKTISAD

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).