Dalam usaha membangunkan dana mampan bagi tujuan pendidikan, kebajikan, penyelidikan dan pembangunan sosial, dua konsep sering dibincangkan dalam kerangka kewangan dan filantropi Islam, iaitu endowment dan waqaf.

Kedua-duanya bertujuan mewujudkan manfaat berpanjangan kepada masyarakat, namun berbeza dari sudut falsafah, struktur Syariah, aplikasi praktikal serta implikasi perundangan.

Kekeliruan dalam memahami kedua-dua konsep ini bukan sahaja menjejaskan keberkesanan pelaksanaannya, malah berpotensi menimbulkan risiko ketidakpatuhan Syariah dan undang-undang.

Penulisan ini bertujuan menjelaskan perbezaan antara endowment dan waqaf secara objektif, mengupas tanggungjawab pihak yang terlibat, serta mengemukakan pandangan penulis tentang kesesuaian penggunaan setiap konsep berdasarkan niat, skala dana dan matlamat sesuatu projek.

Definisi dan Asas Konseptual Endowment

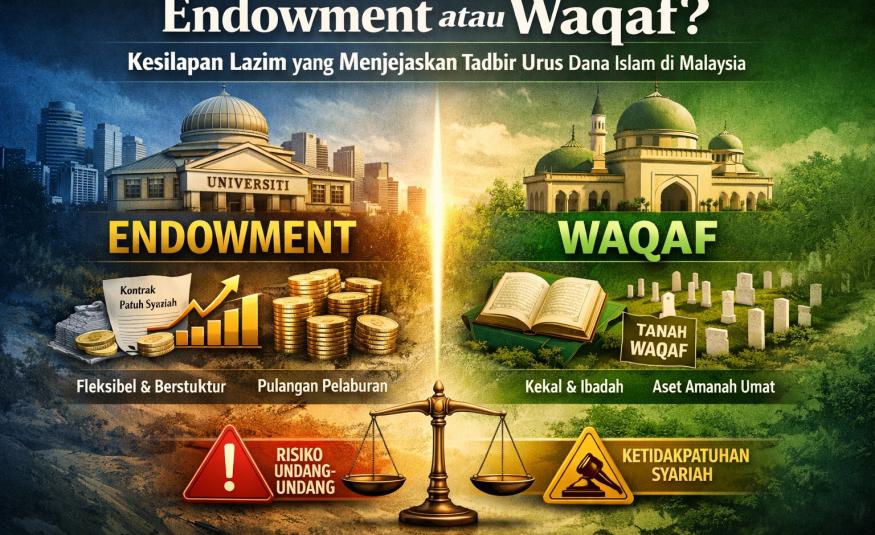

Secara umum, endowment merujuk kepada dana yang dikumpulkan dan diurus secara berstruktur, dengan modal asal (principal) lazimnya dikekalkan, manakala hasil pelaburan digunakan untuk membiayai objektif tertentu.

Konsep endowment tidak terhad kepada Islam semata-mata dan digunakan secara meluas oleh institusi pendidikan, hospital, universiti dan yayasan di seluruh dunia.

Dalam konteks Islam, endowment boleh distrukturkan menggunakan kontrak patuh Syariah seperti hibah bersyarat, tabarru‘, wakalah atau mudharabah.

Waqaf sebagai Instrumen Khusus Syariah

Waqaf pula ialah satu instrumen khusus dalam Syariah Islam yang membawa maksud menahan harta yang bersifat kekal dan menyalurkan manfaatnya ke jalan kebajikan kerana Allah SWT.

Harta waqaf tidak boleh dijual, diwarisi atau dipindah milik, dan niat pewakaf adalah untuk memperoleh pahala berterusan (ṣadaqah jāriyah).

Waqaf mempunyai rukun dan syarat yang jelas, termasuk pewakaf, harta yang diwaqafkan, penerima manfaat dan sighah.

Walaupun kedua-duanya bertujuan mewujudkan manfaat jangka panjang, perbezaan asas ini membawa implikasi yang besar dalam pelaksanaan.

Perbezaan Aplikasi dan Fleksibiliti Operasi

Dari sudut aplikasi, endowment bersifat lebih fleksibel dan pragmatik. Dana endowment boleh dikumpulkan dalam jumlah yang besar, dilaburkan secara aktif, dan hasilnya digunakan untuk pelbagai projek seperti pembinaan fasiliti, pembiayaan biasiswa, penyelidikan atau operasi institusi.

Sebagai contoh, sebuah universiti boleh menubuhkan dana endowment pendidikan, melaburkan dana tersebut dalam instrumen patuh Syariah, dan menggunakan pulangan tahunan bagi menampung kos biasiswa serta penyelidikan.

Sebaliknya, waqaf lebih terikat kepada sifat kekal dan tujuan asal pewakaf. Aplikasi waqaf lazimnya tertumpu kepada pembinaan masjid, tanah perkuburan, sekolah agama, hospital kebajikan atau aset yang manfaatnya berterusan tanpa menghakis harta asal.

Walaupun konsep waqaf tunai (cash waqf) telah berkembang, ia masih tertakluk kepada prinsip bahawa dana tersebut menjadi harta waqaf sebaik sahaja diniatkan dan diserahkan.

Dari perspektif operasi, endowment membenarkan pengurus menyesuaikan strategi pelaburan dan penggunaan dana mengikut keperluan semasa, manakala waqaf menuntut pematuhan ketat terhadap niat pewakaf yang tidak boleh diubah sewenang-wenangnya.

Implikasi Syariah: Ta‘abbudi dan Ijtihadi

Dari sudut Syariah, waqaf merupakan ibadah muamalat yang mempunyai nilai ta‘abbudi, iaitu ibadah yang berkait rapat dengan niat dan pahala akhirat. Kesahan waqaf bergantung pada pemenuhan rukun dan syaratnya, dan sebarang penyimpangan daripada niat pewakaf boleh menjejaskan kesahihan atau keberkatan waqaf tersebut.

Endowment pula bersifat lebih ijtihadi, bergantung pada struktur dan akad yang digunakan. Selagi endowment distrukturkan menggunakan kontrak patuh Syariah dan tidak mengandungi unsur riba, gharar atau maysir, ia diterima sebagai instrumen kewangan Islam.

Namun demikian, endowment tidak secara automatik membawa nilai ibadah khusus seperti waqaf, kecuali jika diniatkan sebagai amal kebajikan.

Dalam konteks ini, waqaf boleh difahami sebagai satu subset kepada endowment, iaitu bentuk endowment yang mempunyai ciri khusus dari sudut niat, kekekalan harta dan implikasi hukum Syariah.

Tanggungjawab dan Akauntabiliti Pengurusan

Tanggungjawab dalam mengurus endowment dan waqaf berbeza dari sudut tahap amanah dan liabiliti.

Bagi endowment, pengurus dana bertanggungjawab memastikan tadbir urus yang baik, pengurusan risiko, ketelusan serta penggunaan dana selaras dengan objektif yang telah ditetapkan.

Akauntabiliti lebih tertumpu kepada penderma, lembaga pengarah dan pihak berkepentingan. Sekiranya berlaku penstrukturan semula atau perubahan strategi, perkara tersebut boleh diputuskan melalui mekanisme tadbir urus yang sah.

Bagi waqaf, tanggungjawab mutawalli atau nazir adalah lebih berat kerana ia melibatkan amanah kepada Allah SWT dan masyarakat. Pengurusan waqaf tidak boleh bersifat oportunistik atau berorientasikan keuntungan semata-mata.

Sebarang salah urus bukan sahaja membawa implikasi undang-undang, malah turut melibatkan pengkhianatan amanah dari sudut agama.

Realiti Perundangan di Malaysia

Dalam konteks Malaysia, perbezaan ini menjadi lebih ketara dari sudut perundangan. Waqaf terletak di bawah bidang kuasa negeri, dan setiap negeri mempunyai Enakmen Waqaf atau peruntukan undang-undang yang berbeza.

Semua harta waqaf perlu didaftarkan di bawah Majlis Agama Islam Negeri (MAIN), dan sebarang pengurusan, pembangunan atau pelaburan tertakluk kepada kelulusan pihak berkuasa agama negeri.

Keadaan ini menjadikan pelaksanaan waqaf lebih kompleks, mengambil masa dan tidak seragam antara negeri.

Sebaliknya, endowment tidak tertakluk kepada undang-undang waqaf negeri. Ia boleh dilaksanakan melalui yayasan, syarikat berhad menurut jaminan atau amanah (trust), tertakluk kepada undang-undang Persekutuan sedia ada.

Hal ini menjadikan endowment lebih mudah, cepat dan praktikal, khususnya bagi projek berskala besar atau merentas negeri serta melibatkan pihak antarabangsa.

Pertimbangan Strategik: Memilih Instrumen yang Tepat

Pada pandangan penulis, jika objektif utama adalah untuk mengumpulkan dana dalam jumlah besar dan memastikan kelangsungan kewangan sesuatu projek atau institusi, konsep endowment adalah lebih sesuai.

Endowment menawarkan fleksibiliti, kecekapan operasi dan keupayaan menjana pulangan secara mampan tanpa terikat kepada kekangan undang-undang negeri yang berbeza-beza.

Namun, jika niat utama adalah untuk menzahirkan amal jariah secara langsung dan memperoleh pahala semata-mata, konsep waqaf boleh dijana secara lebih sederhana, dengan fokus kepada manfaat berterusan walaupun nilainya tidak besar.

Yang penting, niat, struktur dan tadbir urus mestilah selari. Tidak wajar memaksakan konsep waqaf untuk semua tujuan, khususnya jika objektif sebenar lebih bersifat pengurusan kewangan dan kelestarian institusi.

Endowment dan Waqaf sebagai Instrumen Pelengkap

Endowment dan waqaf bukanlah konsep yang saling bertentangan, sebaliknya berbeza dari sudut fungsi, fleksibiliti serta implikasi Syariah dan undang-undang.

Pendekatan yang matang ialah menggunakan endowment sebagai platform utama pengumpulan dan pengurusan dana berskala besar, manakala waqaf dijana sebagai instrumen khusus yang menzahirkan ibadah dan nilai ṣadaqah jāriyah.

Dalam kerangka yang lebih luas, waqaf berfungsi sebagai pelengkap nilai (value layer) kepada ekosistem endowment Islam, tanpa menggantikan fungsi pengurusan dana endowment secara keseluruhan.

Dalam praktik, hasil dana endowment boleh disalurkan kepada projek-projek yang bersifat waqaf seperti pembinaan kemudahan awam, pendidikan dan kebajikan, tanpa meletakkan keseluruhan struktur dana sebagai waqaf. Pendekatan ini membolehkan manfaat waqaf direalisasikan secara praktikal, sementara fleksibiliti endowment terus dikekalkan.

Kesimpulan: Pendekatan Seimbang dan Realistik

Penulis berpandangan bahawa konsep endowment boleh diaplikasikan dengan tadbir urus yang menyerupai waqaf dari sudut amanah, ketelusan, kekekalan modal dan pemeliharaan maslahat, tanpa perlu diisytiharkan secara rasmi sebagai waqaf.

Pendekatan ini lebih realistik, berkesan dan selamat dari sudut undang-undang, khususnya bagi projek berskala nasional atau merentas negeri.

Pendekatan yang bijaksana bukanlah memilih antara endowment atau waqaf secara hitam putih, sebaliknya menyusun kedua-duanya secara strategik, selari dengan niat, skala dana, kapasiti tadbir urus dan realiti perundangan negara. - DagangNews.com

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).