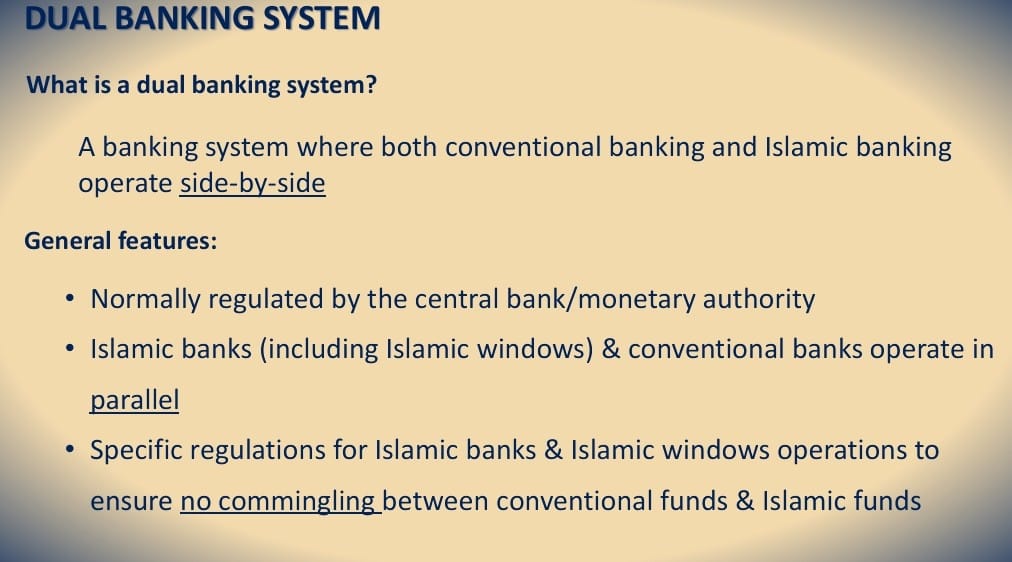

Perkembangan terkini dalam industri dwi perbankan Malaysia (dual banking system) menyaksikan bank-bank menawarkan apa yang dikenali sebagai goodwill discount kepada pelanggan yang mempunyai kemudahan sewa beli (hire purchase atau HP) berkadar tetap dan memilih untuk menyelesaikan pembiayaan mereka lebih awal.

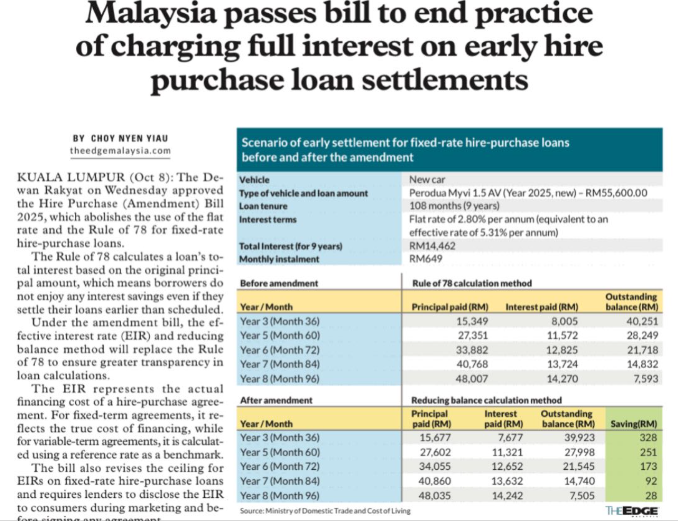

Langkah ini diumumkan susulan pindaan kepada Akta Sewa Beli yang memansuhkan kaedah pengiraan kontroversi Rule of 78 bagi pembiayaan baharu.

Persoalannya, bagaimana sebenarnya goodwill discount ini berfungsi, adakah wajar pelanggan menyelesaikan pembiayaan lebih awal, dan adakah terdapat perbezaan dalam pengiraan bagi perbankan Islam?

Apakah itu Rule of 78?

Rule of 78 ialah satu kaedah pengiraan caj sewaan atau faedah dalam kemudahan sewa beli (hire purchase) yang mengagihkan jumlah keuntungan secara tidak sekata sepanjang tempoh pembiayaan.

Kaedah ini meletakkan beban caj yang lebih tinggi pada peringkat awal tempoh pembiayaan, menyebabkan penyewa membayar sebahagian besar keuntungan bank walaupun kemudahan masih berada pada fasa awal.

Oleh itu, baki yang tinggal selepas beberapa tahun pertama masih tinggi berbanding tempoh sebenar penggunaan aset.

Implikasi utama Rule of 78 ialah apabila pelanggan membuat penyelesaian awal, rebat yang diterima adalah sangat minimum kerana sebahagian besar keuntungan telah “diambil” pada peringkat awal kontrak.

Walaupun kaedah ini sah dari sudut kontrak dan undang-undang pada masa lalu, ia sering dianggap tidak adil kepada pengguna kerana tidak mencerminkan prinsip keadilan dan perkadaran.

Inilah sebab utama kaedah ini dimansuhkan bagi pembiayaan baharu melalui pindaan kepada Akta Sewa Beli.

Bagaimana “Goodwill Discount” Berfungsi?

Dari sudut teknikal, goodwill discount ialah rebat sukarela yang ditawarkan oleh bank kepada pelanggan sedia ada yang mempunyai kemudahan sewa beli berkadar tetap dan memilih untuk membuat penyelesaian awal.

Secara sejarahnya, banyak kontrak sewa beli konvensional menggunakan kaedah Rule of 78, iaitu satu formula yang mengagihkan caj sewaan atau keuntungan secara tidak sekata, di mana sebahagian besar caj dikenakan pada tahun-tahun awal tempoh pembiayaan.

Akibatnya, apabila pelanggan membuat penyelesaian awal, rebat yang diterima adalah sangat minimum walaupun tempoh pembiayaan masih panjang. Keadaan ini sering dianggap tidak adil oleh pengguna kerana kos sebenar yang ditanggung tidak mencerminkan tempoh penggunaan kemudahan yang sebenar.

Dengan pemansuhan Rule of 78 bagi kemudahan baharu, bank kini menawarkan goodwill discount bagi kontrak sedia ada sebagai satu langkah peralihan ke arah keadilan. Walaupun dari sudut undang-undang kontrak lama masih sah, bank mengambil pendekatan proaktif untuk mengurangkan ketidakseimbangan ini.

Dari sudut strategi dan pengurusan risiko, langkah ini juga membantu bank mengurangkan risiko reputasi, meningkatkan kepercayaan pelanggan dan menyelaraskan amalan mereka dengan jangkaan kawal selia yang semakin ketat.

Adakah Wajar Pelanggan Menyelesaikan Pembiayaan Lebih Awal?

Dari perspektif ekonomi dan pengurusan risiko kewangan peribadi, penyelesaian awal boleh menjadi satu keputusan yang baik, namun ia tidak bersifat mutlak.

Jika goodwill discount yang diberikan dapat mengurangkan baki tertunggak dengan ketara, pelanggan berpotensi menjimatkan kos keseluruhan pembiayaan dan mengurangkan pendedahan hutang jangka panjang.

Hal ini secara langsung meningkatkan daya tahan kewangan isi rumah dan mengukuhkan kedudukan kewangan individu.

Namun begitu, pelanggan juga perlu menilai kos peluang (opportunity cost) dan risiko kecairan (liquidity risk). Sekiranya penyelesaian awal menyebabkan simpanan kecemasan terhakis atau memaksa pelanggan mendapatkan pembiayaan lain yang lebih mahal, manfaat sebenar mungkin menjadi negatif.

Dalam konteks ini, kebijaksanaan kewangan adalah lebih penting daripada keghairahan menyelesaikan hutang.

Dari sudut Maqasid Syariah, khususnya dalam muamalat kewangan melalui prinsip pemeliharaan harta serta penghapusan kesukaran dan kemudaratan, penyelesaian awal adalah digalakkan hanya apabila ia tidak menimbulkan mudarat baharu kepada individu atau keluarga.

Islam tidak menganjurkan keputusan kewangan yang menekan hidup atau membebankan, walaupun niatnya adalah baik.

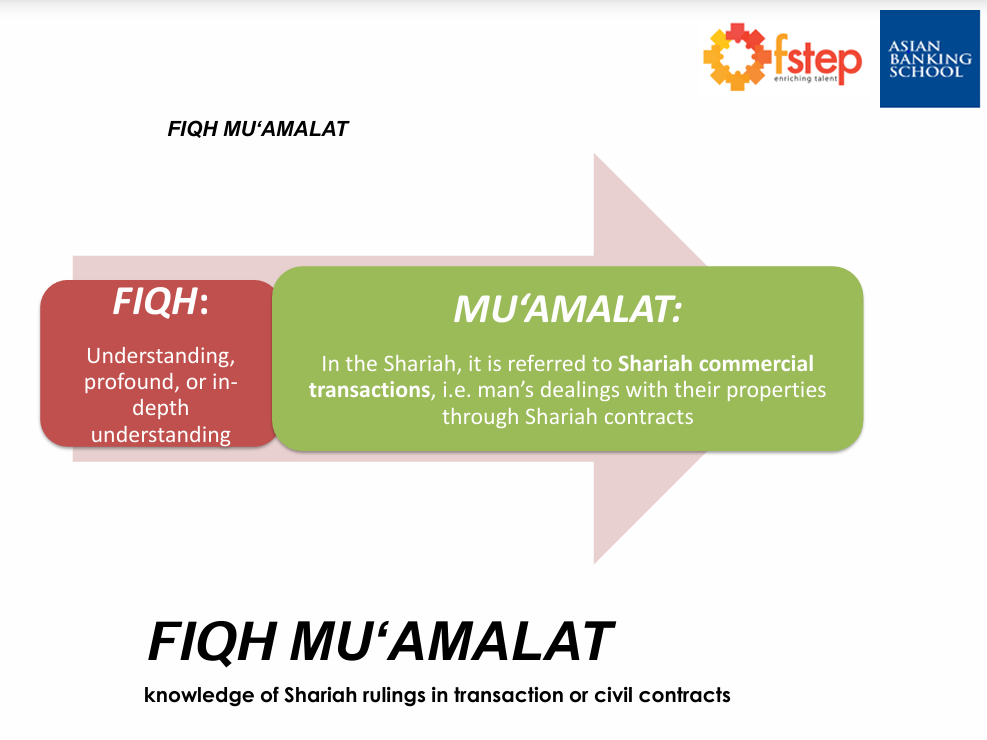

Perbezaan dalam Pengiraan Perbankan Islam

Terdapat perbezaan asas yang ketara antara perbankan konvensional dan perbankan Islam, baik dari sudut konsep mahupun operasi.

Dalam perbankan Islam, kemudahan sewa beli lazimnya dilaksanakan melalui kontrak seperti Murabahah atau Ijarah Muntahia bi Tamlik, yang tidak mengiktiraf faedah (riba). Sebaliknya, keuntungan atau sewaan ditentukan lebih awal dan dikaitkan secara langsung dengan aset sebenar.

Dalam konteks penyelesaian awal, perbankan Islam mengamalkan konsep ibra’ (rebat) yang tertakluk kepada prinsip Syariah dan garis panduan pengawalseliaan. Antara ciri pentingnya ialah:

Rebat penyelesaian awal mestilah adil dan telus.

Bank dikehendaki memberikan ibra’ apabila pelanggan menyelesaikan pembiayaan lebih awal.

Keuntungan yang dikenakan tidak boleh bersifat menghukum atau dimuatkan secara tidak seimbang pada peringkat awal.

Pendekatan ini lebih selari dengan Maqasid Syariah dalam muamalat, yang menekankan keadilan, ketelusan dan pencegahan kezaliman dalam transaksi kewangan.

Standard Global, Tadbir Urus dan Nilai Moral

Dalam landskap kewangan global, semua bank—sama ada konvensional atau Islam—tertakluk kepada piawaian antarabangsa seperti Basel III, rangka kerja perlindungan pengguna dan keperluan kestabilan sistem kewangan.

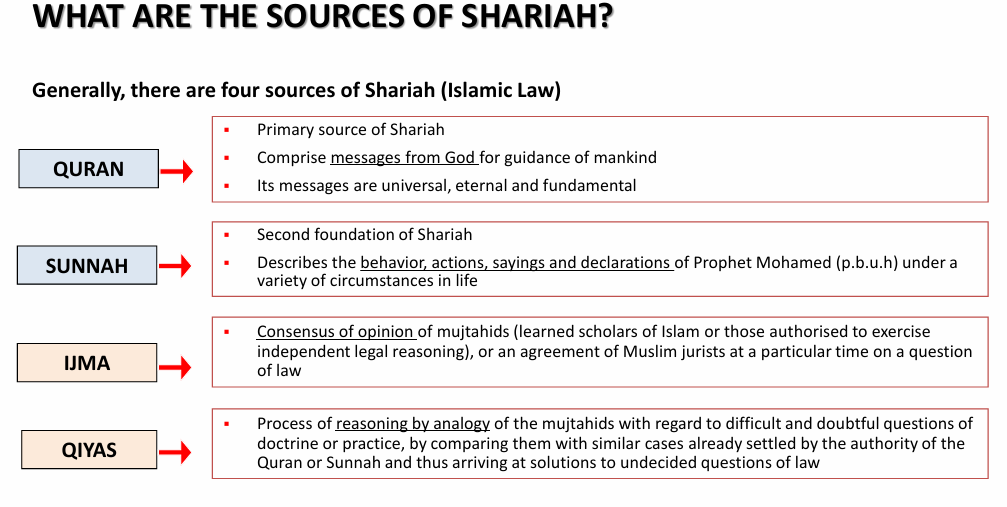

Perbankan Islam bukan sahaja perlu mematuhi semua piawaian ini, malah mesti memastikan pematuhan Syariah yang berpaksikan al-Qur’an, Sunnah, Ijmak dan Qiyas.

Apa yang membezakan perbankan Islam ialah penyingkiran unsur-unsur yang dianggap tidak bermoral atau memudaratkan dalam kewangan konvensional, seperti riba, ketidakpastian melampau (gharar), perjudian (maysir) dan pengayaan tidak adil.

Hasilnya ialah struktur pembiayaan yang lebih berdisiplin, berasaskan aset sebenar dan lebih bertanggungjawab secara sosial.

Inisiatif goodwill discount, walaupun berpunca daripada pembaharuan undang-undang konvensional, sebenarnya mencerminkan nilai yang telah lama ditekankan dalam kewangan Islam, iaitu keadilan dan ihsan dalam transaksi.

Bermanfaat

Secara keseluruhannya, goodwill discount ialah satu mekanisme keadilan yang digerakkan oleh peraturan, bertujuan memperbaiki hasil pengguna dan mengurangkan risiko reputasi sistem perbankan.

Penyelesaian awal boleh memberi manfaat jika dilakukan secara berhemah dan tanpa menjejaskan kestabilan kewangan individu.

Perbankan Islam pula, sejak awal, telah mengintegrasikan mekanisme penyelesaian awal yang lebih adil dan konsisten dengan Maqasid Syariah. Akhirnya, kedua-dua sistem sedang bergerak ke arah ketelusan dan keadilan yang lebih baik.

Namun, kewangan Islam mencapai matlamat ini bukan sekadar melalui dasar atau tekanan kawal selia, tetapi sebagai tuntutan moral dan undang-undang Syariah dalam muamalat kewangan. - DagangNews.com

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).