Kedudukan tenaga Malaysia perlu difahami dengan kejelasan konseptual. Wacana awam sering mencampuradukkan dua makna berbeza bagi istilah “rizab”.

Makna pertama merujuk kepada anugerah geologi — jumlah rizab minyak dan gas asli terbukti yang masih berada di dalam bumi dan boleh dikeluarkan berdasarkan keadaan ekonomi serta keupayaan teknikal semasa.

Berdasarkan ukuran ini, Malaysia memiliki kira-kira 2.7 bilion tong rizab minyak terbukti dan sekitar 32 trilion kaki padu gas asli. Pada kadar pengeluaran semasa, jumlah ini bersamaan kira-kira 12 tahun baki pengeluaran bagi kedua-dua sumber tersebut.

Namun begitu, angka-angka ini tidak seharusnya disalah tafsir sebagai ukuran keselamatan tenaga negara dalam erti operasi. Ia tidak menunjukkan berapa hari negara mampu berfungsi tanpa import.

Angka tersebut menggambarkan jangka hayat pengeluaran, bukan tempoh perlindungan kecemasan. Keselamatan tenaga bukan semata-mata bergantung kepada apa yang tersimpan di bawah permukaan bumi, tetapi turut ditentukan oleh bagaimana rantaian bekalan distrukturkan di atas permukaan.

Makna kedua rizab merujuk kepada inventori — sama ada stok komersial atau strategik — yang disimpan dalam kemudahan penyimpanan.

Berbeza dengan negara anggota Agensi Tenaga Antarabangsa (IEA) yang tertakluk kepada keperluan pegangan stok selama 90 hari, Malaysia tidak melaporkan secara terbuka angka piawai “jumlah hari perlindungan” yang seragam.

Oleh itu, adalah lebih tepat untuk menyatakan bahawa ketahanan Malaysia tidak bergantung pada satu metrik stok simpanan yang statik, sebaliknya berasaskan gabungan pengeluaran domestik, kepelbagaian sumber import, kapasiti penapisan, fleksibiliti logistik serta pengurusan portfolio kontrak.

Pada hakikatnya, keselamatan tenaga bersifat sistemik, bukan sekadar bersifat angka.

Kedudukan Tenaga Malaysia dalam Ketidaktentuan Selat Hormuz

Malaysia tidak bergantung secara struktur kepada minyak mentah dari Teluk bagi keseluruhan sistem tenaganya. Negara ini mengeluarkan minyak dan gas secara domestik serta memiliki infrastruktur penapisan yang signifikan.

Walau bagaimanapun, sebahagian import minyak mentah untuk kegunaan loji penapisan datang daripada pengeluar di Teluk seperti Arab Saudi dan Emiriah Arab Bersatu. Gangguan berpanjangan di Hormuz berpotensi mewujudkan risiko logistik yang tertumpu kepada aliran bekalan tertentu tersebut.

Begitu juga, walaupun Malaysia merupakan pengeksport LNG utama, negara telah mempelbagaikan portfolio perolehannya sejak beberapa tahun kebelakangan ini, termasuk perjanjian LNG jangka panjang dengan Qatar. Kargo yang bersumberkan Teluk akan terdedah kepada sebarang gangguan maritim yang berpanjangan.

Namun demikian, kerentanan yang lebih signifikan bukan terletak pada kekurangan fizikal, tetapi pada dinamik harga global.

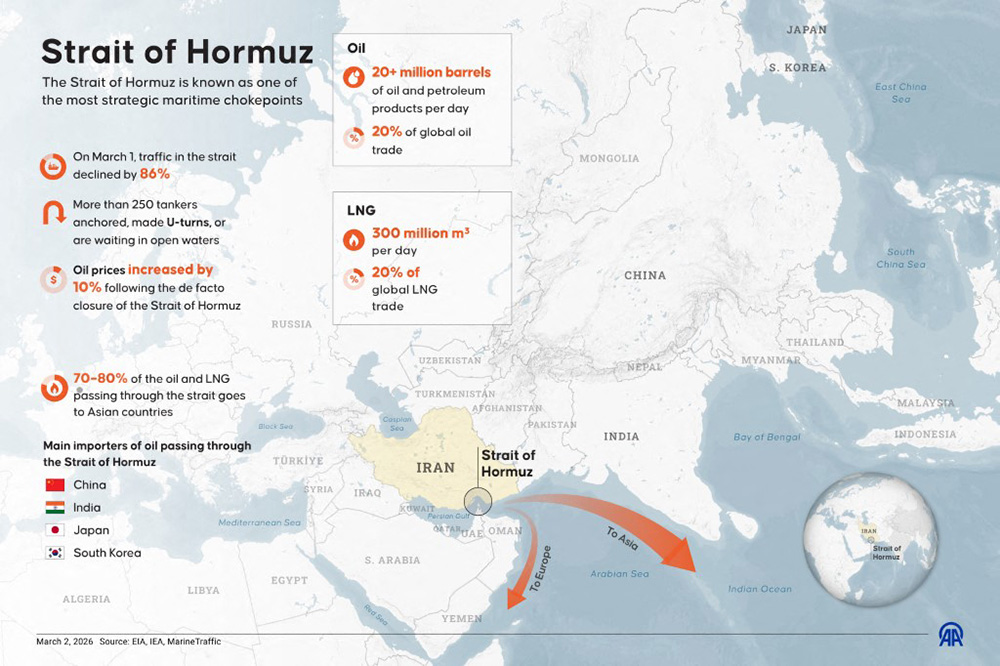

Selat Hormuz kekal sebagai salah satu laluan sempit maritim paling kritikal di dunia, yang melaluinya sebahagian besar perdagangan minyak dan gas asli cecair global bergerak. Walaupun laluan alternatif atau penggantian bekalan mungkin boleh diatur bagi sesetengah kargo, pasaran akan menilai semula risiko dengan pantas.

Harga penanda aras minyak mentah berkemungkinan meningkat. Kadar tambang perkapalan serta premium insurans risiko perang akan naik. Ketidaktentuan dalam pasaran tenaga global akan melebar.

Sebagai sebuah ekonomi perdagangan terbuka, Malaysia tidak mampu mengasingkan diri daripada kesan harga ini. Kenaikan harga minyak mentah global akan terus memberi tekanan fiskal melalui kerangka subsidi bahan api.

Ia akan memperluas pertimbangan dan pertukaran dasar dalam belanjawan persekutuan. Kesan tersebut juga akan meresap kepada kos pengangkutan, rantaian logistik, harga input pembuatan dan akhirnya kos bekalan makanan. Walaupun tanpa kekurangan fizikal, implikasi makroekonomi tetap nyata dan signifikan.

Persoalan strategik, oleh itu, bukanlah sama ada Malaysia memiliki hidrokarbon di dalam bumi. Persoalannya ialah sama ada negara mampu mengurus turun naik dalam cara yang mengekalkan kestabilan makroekonomi.

Dalam abad ke-21, keselamatan tenaga semakin tertumpu kepada pengurusan risiko berbanding kebergantungan kendiri sepenuhnya. Ia memerlukan kepelbagaian sumber, kontrak yang fleksibel, penampan fiskal yang berhemat serta mekanisme subsidi yang ditentukur dengan teliti agar mampu menyesuaikan diri terhadap kejutan luaran.

Pastikan Keyakinan Awam

Kesimpulannya, pendedahan Malaysia terhadap penutupan Hormuz lebih merupakan isu penghantaran ekonomi berbanding kehabisan fizikal secara serta-merta.

Risiko bekalan langsung adalah sederhana dan tertumpu kepada saluran import tertentu. Risiko harga tidak langsung pula bersifat meluas dan sistemik. Justeru, pembuat dasar perlu berfikir melangkaui tong minyak dan melangkaui kiraan hari perlindungan.

Tugas utama ialah memastikan kesinambungan bekalan sambil mengurus tekanan inflasi, kemampanan fiskal dan keyakinan awam dalam dunia di mana aliran tenaga semakin dibentuk oleh geopolitik selain faktor geologi. - DagangNews.com

Samirul Ariff Othman ialah penganalisis politik global, perniagaan dan ekonomi. Beliau merupakan pensyarah adjung di Universiti Teknologi PETRONAS (UTP) serta perunding kanan di Global Asia Consulting. Pandangan yang dikemukakan adalah sepenuhnya pandangan peribadi beliau.

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).