Malaysia mungkin satu-satunya negara di mana ramai orang membaca kontrak pinjaman hanya selepas mereka gagal membayarnya.

Sebelum itu, semuanya mudah. Pegawai bank menunjukkan tempat untuk menandatangani dokumen, kita tandatangan. Duit masuk ke akaun, kereta baharu dipandu pulang, gambar dimuat naik ke media sosial dan hidup terasa seperti semuanya akan baik-baik sahaja.

Beberapa tahun kemudian, ansuran mula tertunggak. Surat demi surat tiba. Tiba-tiba kontrak yang dahulu dianggap sekadar formaliti menjadi dokumen paling penting di dalam rumah.

Lebih menarik lagi, apabila timbul berita bank menjual hutang kepada pihak ketiga, media sosial terus bertukar menjadi fakulti perbankan terbesar negara. Doktor muncul ketika pandemik. Pakar geopolitik muncul ketika perang. Kini profesor perbankan pula muncul setiap kali tajuk “bank jual hutang” menghiasi dada-dada akhbar.

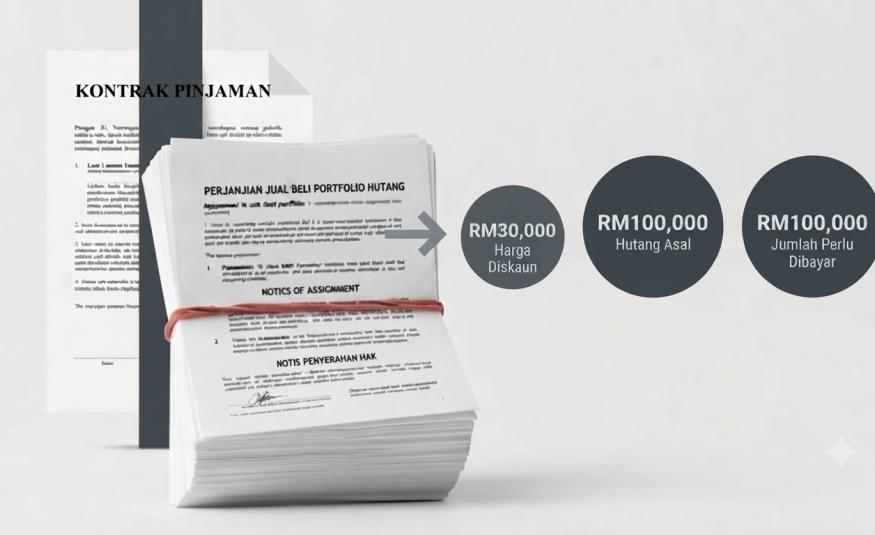

Soalan paling popular ialah, “Kalau bank jual hutang RM100,000 pada harga RM30,000, kenapa saya masih perlu bayar RM100,000?”

Soalan itu kedengaran bijak. Malangnya, sesuatu yang kedengaran bijak tidak semestinya betul.

Yang Dijual Bukan Hutang Tetapi Risiko

Dalam transaksi seperti ini, bank tidak menjual jumlah hutang yang baharu. Bank menjual hak untuk menuntut hutang berdasarkan kontrak asal. Pembeli hutang pula membeli risiko, kos kutipan, tempoh pemulihan dan kemungkinan tidak memperoleh semula wang yang dibayar.

Perbezaannya besar. Malangnya, media sosial jarang memberi ruang kepada perbezaan kecil yang sebenarnya menentukan keseluruhan cerita.

Jika seseorang membeli banglo bernilai RM2 juta pada harga lelong RM1 juta, kita tidak boleh mengisytiharkan semua banglo di kawasan tersebut kini bernilai RM1 juta. Harga transaksi antara dua pihak tidak mengubah nilai atau hak pihak lain.

Begitu juga dengan hutang.

Setakat akhir Mac 2026, hutang isi rumah Malaysia dilaporkan mencecah RM1.73 trilion atau 84.4% daripada Keluaran Dalam Negeri Kasar.

Dalam sistem sebesar itu, pinjaman bermasalah bukan lagi isu terpencil, tetapi sebahagian daripada risiko yang perlu diurus oleh setiap institusi kewangan.

Atas sebab itu pasaran sekunder bagi pinjaman bermasalah bukan sesuatu yang luar biasa. Amerika Syarikat, United Kingdom, Australia dan Singapura turut menggunakan mekanisme yang sama sebagai sebahagian daripada pengurusan risiko sistem perbankan.

Bank Tidak Sedang Berpesta

Ramai membayangkan bank berpesta apabila menjual hutang. Hakikatnya adalah sebaliknya.

Bank tidak menjual hutang kerana tamak. Bank menjual hutang kerana menunggu lebih lama mungkin lebih mahal berbanding kerugian yang diterima hari ini.

Apabila pinjaman bermasalah dijual pada harga diskaun, bank sedang mengiktiraf kerugian supaya modal dapat digunakan semula untuk memberi pembiayaan kepada perniagaan, pembeli rumah dan pelabur baharu.

Ini bukan pesta keuntungan. Ini kerja pembersihan.

Jika rumah terbakar, menjual besi buruk bukan bermaksud kita mendapat keuntungan daripada kebakaran tersebut.

Bank Negara Malaysia sendiri telah memperkukuh rangka kerja pelupusan pinjaman bermasalah melalui dasar yang diperkenalkan pada 2024. Tujuannya bukan untuk memudahkan bank “membuang” pelanggan, tetapi memastikan proses pelupusan dibuat secara lebih tersusun, dengan tanggungjawab yang jelas kepada institusi kewangan dan pembeli hutang.

Maka gambaran bahawa bank bangun pagi, minum kopi dan berkata, “Hari ini kita jual hutang Ahmad,” bukanlah gambaran sebenar.

Tetapi Bank Juga Tidak Boleh Terlalu Selesa

Di sinilah saya fikir perbahasan awam masih tersilap sasaran. Persoalannya bukan lagi sama ada bank boleh menjual hutang.

Undang-undang dan rangka kerja sedia ada sudah memberikan jawapan kepada perkara itu.

Persoalan yang lebih besar ialah mengapa peminjam yang benar-benar mahu menyelesaikan hutangnya sering menjadi orang terakhir yang diberi peluang.

Jika pelabur luar boleh membeli portfolio hutang pada harga diskaun, mengapa tidak diwujudkan satu mekanisme penyelesaian terakhir yang telus kepada peminjam asal sebelum hak tuntutan itu dipindahkan?

Bukan pengampunan hutang. Bukan diskaun automatik. Bukan ganjaran kepada mereka yang sengaja culas. Tetapi peluang terakhir yang jelas kepada peminjam yang benar-benar mahu keluar daripada belenggu hutang.

Itulah perbincangan dasar yang sepatutnya sedang kita adakan.

Jangan Jadikan Gagal Bayar Sebagai Strategi Pelaburan

Sudah tentu cadangan itu tidak boleh dilaksanakan secara membuta tuli.

Bayangkan jika bank mengumumkan esok:

“Berhenti bayar ansuran selama tiga tahun. Kami beri diskaun 70%.”

Percayalah, bukan sahaja kadar tunggakan akan meningkat. Seminar kewangan mungkin akan mula menawarkan kursus baharu bertajuk Seni Gagal Bayar Secara Profesional. Inilah yang ahli ekonomi panggil sebagai moral hazard.

Dalam bahasa yang lebih mudah, jangan beri ganjaran kepada tingkah laku yang kita mahu elakkan.

Jika tidak, pelanggan yang membayar tepat pada waktunya akhirnya menjadi pelanggan yang paling rugi dalam sistem.

Hutang Tidak Pernah Mempunyai Perasaan

Saya tidak mempertahankan bank. Bank tidak memerlukan peguam percuma di media sosial; mereka sudah mempunyai peguam yang dibayar lebih mahal daripada baki tunggakan kita.

Saya juga tidak menyalahkan semua peminjam. Ramai benar-benar jatuh sakit, kehilangan pekerjaan atau dihimpit tekanan ekonomi. Tetapi kita juga perlu berhenti percaya hutang akan ghaib hanya kerana ia bertukar tangan.

Hutang tidak hilang. Ia cuma bertukar pemilik, kepala surat dan nada suara pemanggil.

Masalah terbesar bukanlah bank menjual hutang. Masalah terbesar ialah budaya yang menganggap tandatangan sebagai formaliti ketika duit masuk, tetapi surat tuntutan sebagai konspirasi apabila duit keluar.

Dalam ekonomi, hutang tidak merajuk, tidak bersimpati dan tidak lupa. Ia cuma menunggu. Nama pada kontrak tetap nama yang sama.- DagangNews.com

Wan Mohd Farid Wan Zakaria merupakan Pensyarah Kanan di Fakulti Pengurusan dan Perniagaan, Universiti Teknologi MARA (UiTM)

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).