BUDAYA menabung rakyat Malaysia untuk pendidikan tinggi anak-anak mereka masih berada pada tahap yang membimbangkan.

Walaupun kesedaran tentang kepentingan tabungan pendidikan semakin meningkat, amalan menyimpan secara konsisten masih belum menjadi budaya utama dalam kalangan rakyat, khususnya golongan berpendapatan sederhana dan rendah.

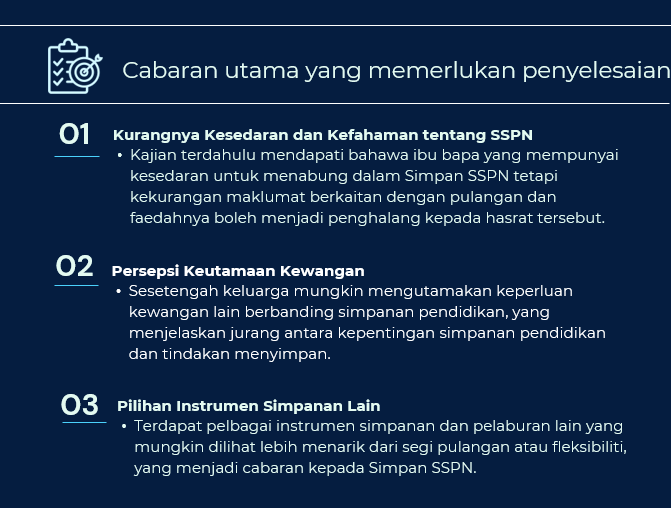

Berdasarkan kajian yang dilaksanakan penulis, ramai ibu bapa masih bergantung kepada skim bantuan kerajaan seperti biasiswa dan pinjaman pendidikan bagi membiayai kos pengajian anak-anak mereka.

Kos pendidikan tinggi, terutamanya di institusi swasta, semakin meningkat setiap tahun. Ini menyebabkan ramai ibu bapa sukar menyediakan simpanan yang mencukupi, lebih-lebih lagi dalam keadaan ekonomi yang tidak menentu dan kadar inflasi yang semakin menekan.

Kenyataan bahawa kos pendidikan tinggi yang semakin meningkat setiap tahun merupakan realiti yang memberi kesan ketara kepada golongan B40 dan M40 di Malaysia.

Dengan keadaan ekonomi yang tidak menentu dan kadar inflasi yang meningkat, beban kewangan keluarga dari dua kelompok ini semakin berat, sekali gus menyukarkan usaha mereka untuk menabung bagi pendidikan anak-anak.

B40

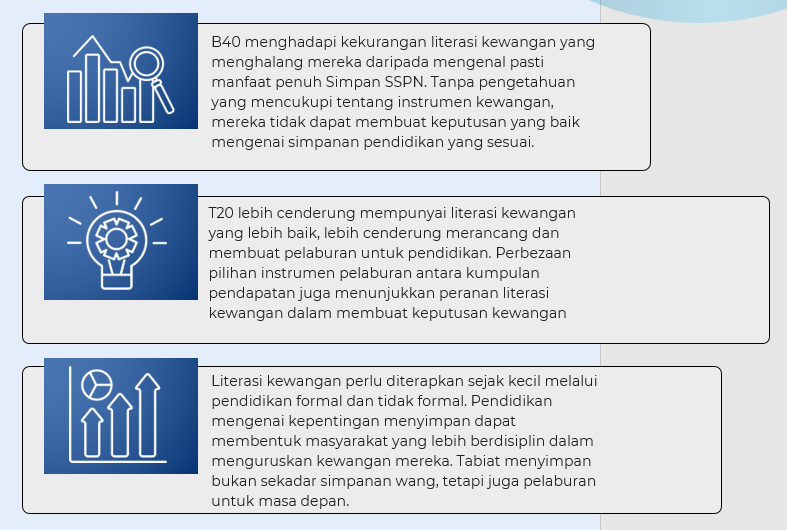

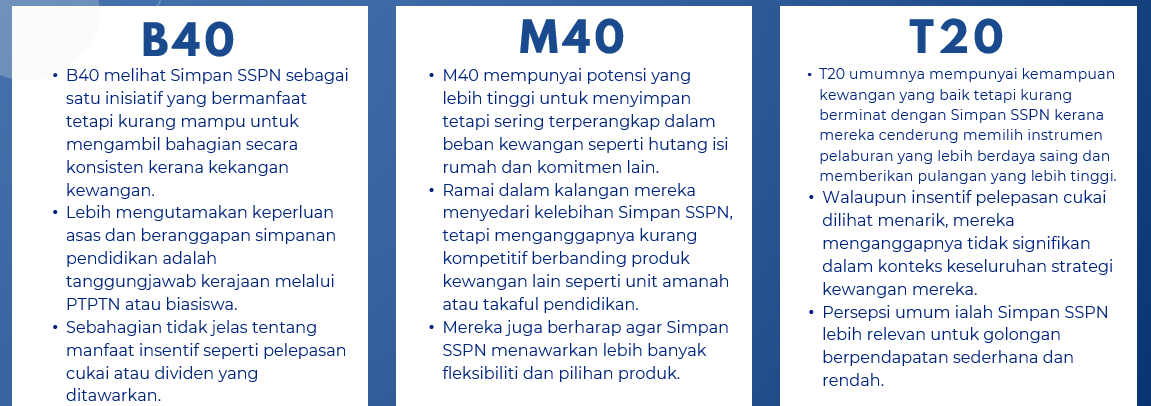

Golongan B40, yang mempunyai pendapatan isi rumah bawah RM5,000, merupakan kumpulan paling terjejas dalam hal ini.

Dengan kos sara hidup yang tinggi, gaji yang rendah, dan kurangnya lebihan pendapatan, ramai ibu bapa B40 tidak mampu menabung untuk pendidikan tinggi anak-anak.

Anak-anak mereka sering bergantung kepada biasiswa kerajaan atau pinjaman PTPTN, yang boleh menjadi beban hutang selepas tamat pengajian.

Ramai pelajar B40 terpaksa memilih universiti awam atau kolej vokasional kerana yuran yang lebih rendah.

Jika tidak mendapat tempat di universiti awam, mereka mungkin memilih kursus yang lebih murah, walaupun ia tidak sejajar dengan minat dan kebolehan mereka.

Bantuan seperti biasiswa dan dermasiswa dari kerajaan atau yayasan negeri menjadi keperluan utama, tetapi jumlahnya terhad dan hanya segelintir yang berjaya mendapatkannya.

Tanpa simpanan pendidikan, mereka lebih terdedah kepada risiko terpaksa berhenti belajar jika bantuan yang diharapkan tidak mencukupi.

M40 (pendapatan isi rumah RM5,000 - RM11,000)

Golongan ini pula menghadapi cabaran yang berbeza. Mereka ini “Terlalu Kaya untuk Bantuan, Terlalu Miskin untuk Yuran Swasta”.

Golongan yang tersepit ini sering berada dalam situasi sukar, di mana pendapatan mereka tidak cukup tinggi untuk menanggung yuran universiti swasta, tetapi juga tidak cukup rendah untuk melayakkan mereka menerima bantuan kerajaan.

Akibatnya, ramai ibu bapa M40 terpaksa berhutang atau mengorbankan simpanan persaraan untuk pendidikan anak-anak.

Dengan kenaikan kos sara hidup dan keperluan lain seperti pembiayaan rumah dan kereta, ramai dalam kumpulan ini gagal menabung secara konsisten untuk pendidikan anak-anak.

Inflasi juga menghakis kuasa beli mereka, menyebabkan simpanan yang dibuat menjadi tidak mencukupi menjelang anak mereka memasuki universiti.

Jika tidak cukup simpanan, mereka mungkin perlu mengambil pinjaman pendidikan dari bank, yang mempunyai kadar faedah lebih tinggi berbanding PTPTN.

Jika tidak mahu berhutang, anak-anak mereka mungkin perlu memilih institusi yang lebih murah atau bekerja sambil belajar, yang boleh menjejaskan prestasi akademik.

Maha Kaya

Golongan T20 (pendapatan isi rumah melebihi RM11,000) pula berada dalam kedudukan yang jauh lebih selesa dalam menangani kos pendidikan tinggi anak-anak mereka.

Berbanding dengan B40 dan M40, mereka tidak terlalu terkesan dengan kenaikan kos pendidikan kerana mempunyai pendapatan yang lebih stabil, tabungan yang lebih besar, dan akses kepada pelaburan berpulangan tinggi.

Golongan T20 tidak bergantung kepada biasiswa atau pinjaman kerana mereka mempunyai sumber kewangan mencukupi untuk menampung kos universiti swasta atau luar negara.

Malah, ramai ibu bapa dalam kelompok ini menghantar anak mereka ke institusi bertaraf antarabangsa sejak peringkat sekolah menengah, menjadikan mereka lebih bersedia untuk universiti swasta atau luar negara.

Berbanding dengan golongan M40 dan B40 yang lebih bergantung kepada simpanan konvensional atau SSPN, golongan T20 lebih cenderung melaburkan wang mereka dalam Saham & Unit Amanah – untuk pertumbuhan modal yang lebih tinggi dalam jangka panjang, harta benda & hartanah.

Pelaburan dalam hartanah untuk menampung kos pendidikan anak-anak dan Dana Pendidikan Persendirian – Insurans pendidikan yang memberikan pulangan lebih tinggi berbanding simpanan biasa.

Dengan strategi ini, mereka bukan sahaja menyediakan dana pendidikan mencukupi, tetapi juga memaksimumkan pulangan melalui pelaburan.

Tidak berebut biasiswa

Golongan ini menyedari bahawa biasiswa kerajaan lebih ditujukan kepada golongan B40 dan sebahagian M40, jadi mereka lebih cenderung untuk membiayai sendiri pendidikan anak-anak.

Namun, ada dalam kalangan mereka yang tetap memohon biasiswa atas dasar prestasi akademik, menyebabkan persaingan sengit antara pelajar dari golongan berbeza.

Ramai anak-anak T20 memilih universiti ternama seperti Harvard, Oxford, Cambridge, atau universiti swasta tempatan seperti Sunway, Monash, dan Taylor’s.

Mereka bukan hanya melihat kualiti akademik, tetapi juga nilai networking dan peluang kerjaya global selepas tamat pengajian.

Golongan T20 yang melabur dalam pendidikan berkualiti tinggi akan terus maju, manakala B40 dan M40 mungkin terkandas dalam universiti awam dengan peluang yang lebih terhad.

Jika tidak ditangani, jurang pendidikan antara kelas sosial akan menjadi lebih luas dan boleh memberi kesan kepada mobiliti sosial negara.

Walaupun T20 tidak memerlukan biasiswa kerajaan, mereka tetap bersaing mendapatkan biasiswa swasta dan luar negara, yang sepatutnya lebih membantu golongan pertengahan dan bawah.

Walau T20 mampu, tetapi isu keadilan peluang pendidikan mesti diberi perhatian. Walaupun golongan T20 tidak terkesan dengan kenaikan kos pendidikan, impaknya lebih kepada persaingan peluang dengan M40 dan B40.

Antara cadangan penyelesaian yang telah dikaji adalah seperti berikut.

- Meningkatkan Skim Pelaburan Pendidikan untuk B40 & M40 – Contoh, lebih banyak insentif simpanan SSPN atau dana pendidikan khas untuk golongan pertengahan dan rendah.

- Memastikan Biasiswa Disasarkan kepada Golongan yang Benar-benar Memerlukan – Supaya tidak dimonopoli oleh mereka yang sebenarnya mampu membayar sendiri.

- Menggalakkan Kerjasama Industri & Universiti – Supaya pelajar dari semua latar belakang mendapat akses kepada peluang pendidikan dan pekerjaan yang lebih adil.

Kesimpulannya, golongan T20 tidak terjejas oleh kos pendidikan yang meningkat kerana mereka mempunyai strategi kewangan yang lebih mantap dan akses kepada pelaburan yang menguntungkan.

Namun, jika jurang ini tidak dikawal, ia boleh membawa kepada ketidakseimbangan akses pendidikan dan perbezaan kualiti kehidupan antara golongan kaya dan kurang berkemampuan di Malaysia. - DagangNews.com

Dr Razli Ramli adalah Ketua Strategi dan Pengurusan Risiko yang juga Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) UTM dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di UIAM

![]()

KLIK DI SINI UNTUK KOLEKSI ARTIKEL IKTISAD

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).