Di saat kita menyangkakan kes hibah viral itu sudah berada pada tahap penamat apabila keputusan asal Mahkamah Tinggi Sivil yang membatalkan hibah takaful dan manfaat dianggap sebagai harta pusaka yang perlu diagihkan kepada waris-waris mengikut hukum faraid telah diketepikan (put aside), sekali lagi kita digemparkan apabila viral pula kisah keluarga simati membawa pula kes ini ke Mahkamah Tinggi Syariah.

Ada banyak dimensi kepada kisah hibah takaful viral ini.

Sebagai orang luar yang tidak terlibat dengan kes ini dan tidak mengetahui secara jelas duduk letak kes ini, saya tidak boleh mengulas panjang dalam konteks kes ini sendiri. Saya hanya boleh mengulas secara umum sahaja.

Kefahaman Bidang Kuasa Mahkamah Syariah dan Mahkamah Sivil

Ada banyak kes yang menunjukkan bahawa apabila sesuatu ‘subject matter’ itu terkait dengan bidang kuasa Mahkamah Syariah, maka Mahkamah Syariahlah tempat yang harus dituju oleh masyarakat bagi mendapatkan pengadilan.

Secara umumnya, apabila kes itu berkaitan hibah maka memanglah Mahkamah Syariah yang berbidang kuasa.

‘Precedent’ bagi keadaan ini jelas di dalam keputusan kes Latifah Sharibun Vs Rosmawati Sharibun & Anor (2007) di mana hakim Mahkamah Persekutuan yang bersidang iaitu Abdul Hamid Mohamad (Tun), Ariffin Zakaria (Tun) dan Augustine Paul (Dato) memutuskan bahawa kerana kes ini berkaitan hibah dan melibatkan orang Islam, maka Mahkamah Syariah ialah mahkamah yang berbidang kuasa dan bukannya mahkamah sivil.

Keputusan ini juga selaras dengan peruntukan di dalam Perlembagaan Malaysia di mana di dalam Jadual 9, Senarai Negeri disebutkan “Undang-undang Islam dan personal law bagi orang yang menganut agama Islam, termasuk hukum Syarak berkaitan pewarisan, alang (hibah ), wasiat, wakaf, zakat, fitrah, baitulmal dan sebagainya …”

Sekali imbas, kelihatannya bagi kes hibah takaful viral ini oleh kerana ia berkaitan dengan hibah, maka Mahkamah Syariahlah yang berbidang kuasa untuk memutuskannya.

Namun barang perlu diingatkan Jadual 10, Akta Perkhidmatan Kewangan Islam ( IFSA ) 2013 ini ialah undang-undang Persekutuan yang diputuskan oleh Parlimen. Semua undang-undang yang diputuskan oleh Parlimen itu bidang kuasanya ialah di Mahkamah Sivil dan bukan Mahkamah Syariah. Jadi pada pandangan saya, prinsip di dalam yang sebut di atas tadi, tidak tergunapakai.

Mahkamah Sangat Berhati-Hati Menentukan Bidang Kuasa

Sepanjang 21 tahun Wasiyyah berurusan dengan Mahkamah Syariah dan Mahkamah Sivil dalam urusan harta pusaka, memang jelas bahawa kedua-dua Mahkamah sangat cermat di dalam menentukan bidang kuasa masing-masing. Mereka akan memastikan bahawa mereka tidak akan ‘encroach’ bidang kuasa mahkamah yang satu lagi.

Pengharmonian undang-undang Sivil dan Syariah memang isu kritikal di Malaysia dan kerana itu kita ada Jabatan Pengharmonian Undang-undang di Jabatan Peguam Negara. Setiap undang-undang yang ingin dibangunkan akan dipastikan kekal dengan prinsip ini.

Di dalam kes hibah takaful viral ini, kelihatannya pihak plaintif (yang menuntut) sedang menjurus ke arah mendapatkan perintah mahkamah bahawa hibah itu tidak sah kerana tidak menepati rukun hibah iaitu qabul (penerimaan oleh penerima hibah) dan syarat kuatkuasa hibah iaitu qabd (penguasaan harta) tidak berlaku.

Jika ini dapat dilakukan, ia bermakna manfaat takaful itu perlu diagihkan kepada waris-waris mengikut hukum faraid.

Perjalanan kes ini sebenarnya panjang dan berliku kerana ia bukan sahaja melibatkan kes hibah takaful viral ini sahaja secara spesifik malah ia melibatkan keabsahan Jadual 10 Akta Perkhidmatan Kewangan Islam (IFSA) 2013 itu sendiri terutamanya yang berkaitan dengan hibah takaful iaitu penerimaan sebagai benefisiari di bawah hibah bersyarat Seksyen 2 (1).

Umum mengetahui bahawa kebanyakan daripada sijil takaful membawa manfaat bernilai ratusan ribu malah jutaan Ringgit. Jika keabsahan Jadual 10 Akta Perkhidmatan Kewangan Islam (IFSA) 2013 ini berjaya dicabar, maka ada jutaan peserta takaful yang akan terjejas kerana hibah takaful mereka tidak akan berkuatkuasa jika dicabar pihak-pihak berkepentingan.

Bagaimana Wasiyyah Membantu Mengelakkan Situasi Ini Daripada Berlaku?

Wasiyyah sentiasa melihat kepada bagaimana kami boleh menjamin hasrat peserta takaful untuk memastikan manfaat itu dinikmati oleh pihak-pihak yang dimaksudkan serta diagih mengikut formula yang dikehendaki akan tercapai.

Di dalam Jadual 10 Akta Perkhidmatan Kewangan Islam (IFSA ) 2013 ini, selain daripada diperjelas secara terperinci berkaitan hibah (penerimaan sebagai benefisiari di bawah hibah bersyarat), Seksyen 7 menyebut mengenai penyerahhakkan (assignment).

Berbeza dengan seksyen berkaitan hibah yang menjadi ‘contentious’ kerana peruntukan akta yang kelihatannya seperti tidak selari dengan prinsip asas hibah mengikut hukum syarak, kedudukan penyerahhakkan (assignment) lebih jelas.

Di dalam Akta Perkhidmatan Kewangan 2013 berkaitan polisi insurans, Seksyen 130(1) juga menyebut bahawa “The holder of a policy may by an instrument in writing signed by the policy owner and delivered to the licensed insurer, assign absolutely the policy to any person …” Jadi di dalam kedua-dua sijil takaful dan polisi insuran, kedudukan penyerahhakkan (absolute assignment) ini adalah jelas.

Peserta takaful boleh menyerahhakkan manfaat sijil takaful mereka kepada Wasiyyah melalui borang berkaitan yang disediakan oleh syarikat takaful masing-masing.

Selepas ditandatangani oleh kedua-dua pihak Wasiyyah dan peserta takaful serta telah dimatikan dengan stem hasil di LHDN (akan diuruskan oleh Wasiyyah), penyerahhakkan itu dianggap telah sempurna. Namun begitu ada caj setem hasil yang perlu dibayar oleh peserta takaful bagi tujuan ini.

Satu Surat Ikatan Amanah akan disediakan untuk peserta takaful memberikan arahan bagaimana manfaat itu mahu diuruskan dan siapakah benefisiari (penerimanya). Contohnya, bagi benefisiari bawah umur 18 tahun, Wasiyyah boleh membayar manfaat bulanan sebanyak RM 5000 kepada penjaga sah benefisiari itu bagi tujuan sara hidup dan pendidikannya. Bagi balu pula, biasa untuk Wasiyyah menerima arahan supaya manfaat bulanan, contohnya sebanyak RM10,000 dibayar kepada balu tersebut.

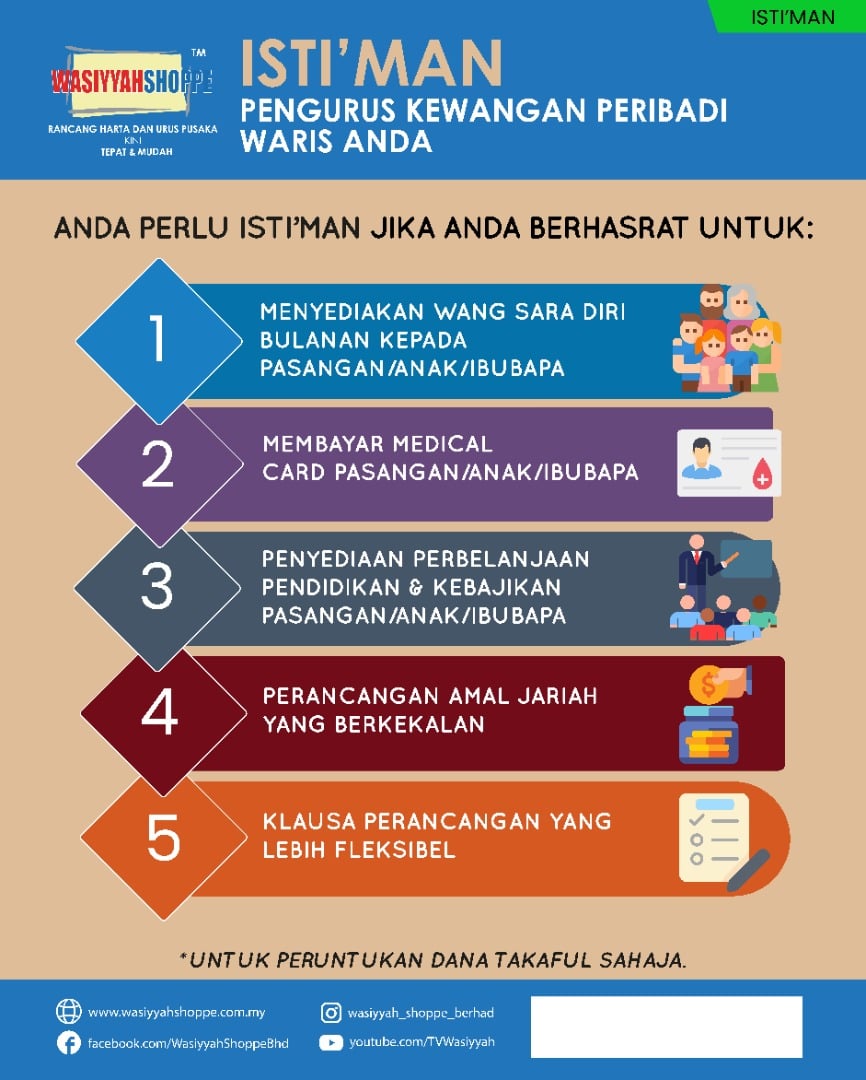

Bagi produk Isti’man (penyerahhakkan manfaat takaful) ini, Wasiyyah sebagai syarikat amanah berlesen, mempunyai kapasiti undang-undang untuk bertindak sebagai pemegang amanah kepada keseluruhan manfaat takaful itu. Kami akan mengurus dan mengagihkan manfaat itu secara tepat mengikut arahan di dalam Surat Ikatan Amanah.

Adakah kaedah ini boleh dicabar? Seperti yang pernah saya nukilkan sebelum ini, semua perkara boleh dicabar di Mahkamah. Jadi mengatakan kaedah penyerahhakkan Seksyen 7 Jadual 10 Akta Perkhidmatan Kewangan Islam (IFSA) 2013 ini tidak boleh dicabar ialah satu kenyataan ‘understatement’.

Walaupun begitu kerana kedudukan penyerahhakkan ini ialah satu prinsip yang diterima secara universal baik untuk takaful mahupun insuran, pada pandangan saya ia lebih kuat dan jelas berbanding dengan kedudukan penerimaan sebagai benefisiari di bawah hibah bersyarat.

Oleh itu jika peserta takaful mahu memastikan bahawa manfaat takaful mereka memang benar-benar dinikmati oleh orang tersayang seperti yang mereka kehendaki dan ia diagih pula mengikut formula tertentu, maka produk Isti’man Wasiyyah ialah pilihan yang tepat.

Apabila kes hibah takaful viral ini berlanjutan, mangsa yang paling terjejas ialah balu dan anak-anak yatim! - DagangNews.com

KLIK DI SINI UNTUK KOLEKSI ARTIKEL ANEKDOT MAWARITH

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).