01

DagangNews.com

DagangNews.com

Menilai prestasi dan potensi untung

DALAM tulisan saya minggu lepas saya menekankan betapa pentingnya analisis kecairan wang tunai dalam bisnes bagi memenuhi keperluan operasi dan obligasi jangka pendek.. Namun begitu, dalam jangka masa panjang, matlamat utama perniagaan ialah untuk menjana keuntungan bagi memastikan kelangsungan dan menjamin kelestarian perniagaan. Oleh itu, anda juga perlu menilai potensi dan kemampuan bisnes dalam menjana jualan dan keuntungan melalui analisis keberuntungan (profitability analysis).

Melalui analisis keberuntungan anda boleh menilai prestasi kewangan dengan membandingkan pencapaian keuntungan tahun semasa dengan tahun-tahun sebelumnya atau membandingkan tahap keuntungan dengan bisnes lain dalam industri yang sama.

Analisis keberuntungan

Pada asasnya analisis keberuntungan memberi jawapan kepada persoalan-persoalan berikut:

- Berapakah jumlah untung yang dijana dalam tempoh perancangan?

- Adakah terdapat peningkatan untung jika dibandingkan dengan tahun sebelumnya?

- Adakah kadar keuntungan bisnes selaras dengan kadar keuntungan purata bagi bisnes lain dalam sektor industri yang sama?

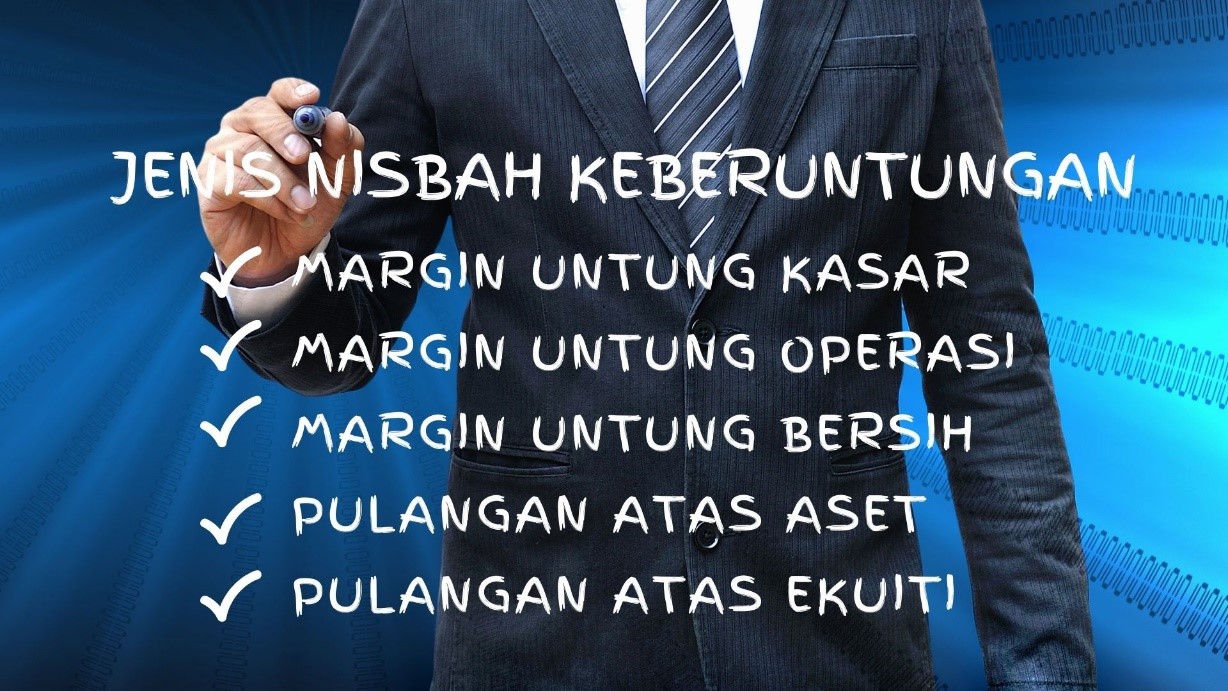

Lazimnya keberuntungan bisnes dinilai menggunakan lima nisbah berikut:

- Margin untung kasar

- Margin untung operasi

- Margin untung bersih

- Pulangan atas aset

- Pulangan atas ekuiti

Terdapat tiga jenis keuntungan yang sering ditunjukkan dalam penyata pendapatan bisnes, iaitu untung kasar, untung operasi, dan untung bersih yang dikira seperti berikut:

- Untung kasar = Jualan bersih tolak kos jualan

- Untung operasi = Untung kasar tolak perbelanjaan jualan/pemasaran dan pentadbiran

- Untung bersih = Untung operasi tolak perbelanjaan lain seperti faedah dan cukai

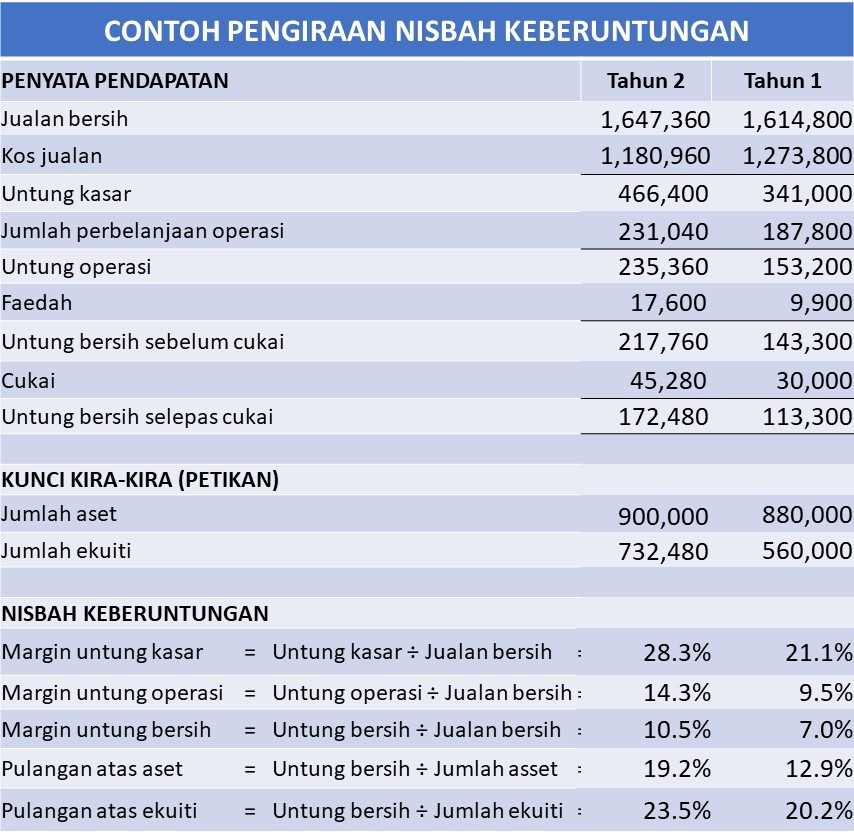

Contoh pengiraan empat nisbah keberuntungan ditunjukkan dalam jadual berikut:

Margin untung kasar

Margin atau nisbah untung kasar mengukur kadar untung kasar yang disumbangkan melalui jualan, iaitu peratus pulangan kasar bagi setiap ringgit jualan. Nisbah ini diperoleh dengan membahagikan untung kasar dengan jualan bersih. Nisbah ini berguna untuk menilai prestasi dagangan bisnes dan kaedah penentuan harga yang diamalkan.

Margin untung kasar yang dikira dalam jadual di atas menunjukkan jumlah untung kasar Tahun 2 adalah lebih tinggi daripada Tahun 1 manakala margin untung kasar meningkat pada Tahun 2 (28.3%) berbanding Tahun 1 (21.1%). Kos jualan pada Tahun 2 merangkumi 71.7% daripada jumlah jualan bersih (100% – 28.3%), manakala kos jualan bagi Tahun 1 adalah 78.9% daripada jumlah jualan bersih (100% - 21.1%). Keadaan tersebut mencerminkan prestasi bisnes pada Tahun 2 adalah lebih baik berbanding Tahun 1 dari segi kawalan kos dan penjanaan untung kasar.

Margin untung operasi

Margin untung operasi mengukur kemampuan bisnes menjana kuntungan daripada operasi semasanya. Ia adalah sumber utama aliran tunai bisnes dan peningkatan margin untung operasi dari satu tahun ke tahun seterusnya dianggap sebagai petunjuk bahawa prestasi kewangan bisnes adalah baik dan berkembang. Nisbah ini diperoleh dengan membahagikan untung operasi dengan jualan bersih.

Analisis di atas menunjukkan margin untung operasi meningkat pada Tahun 2 berbanding Tahun 1. Margin untung operasi meningkat daripada 9.5% pada Tahun 1 kepada 14.3% pada Tahun 2. Ini bermakna, bagi setiap ringgit jualan, bisnes mampu memperoleh untung daripada operasi sebanyak 14.3 sen dan 9.5 sen masing-masing pada Tahun 2 dan Tahun 1.

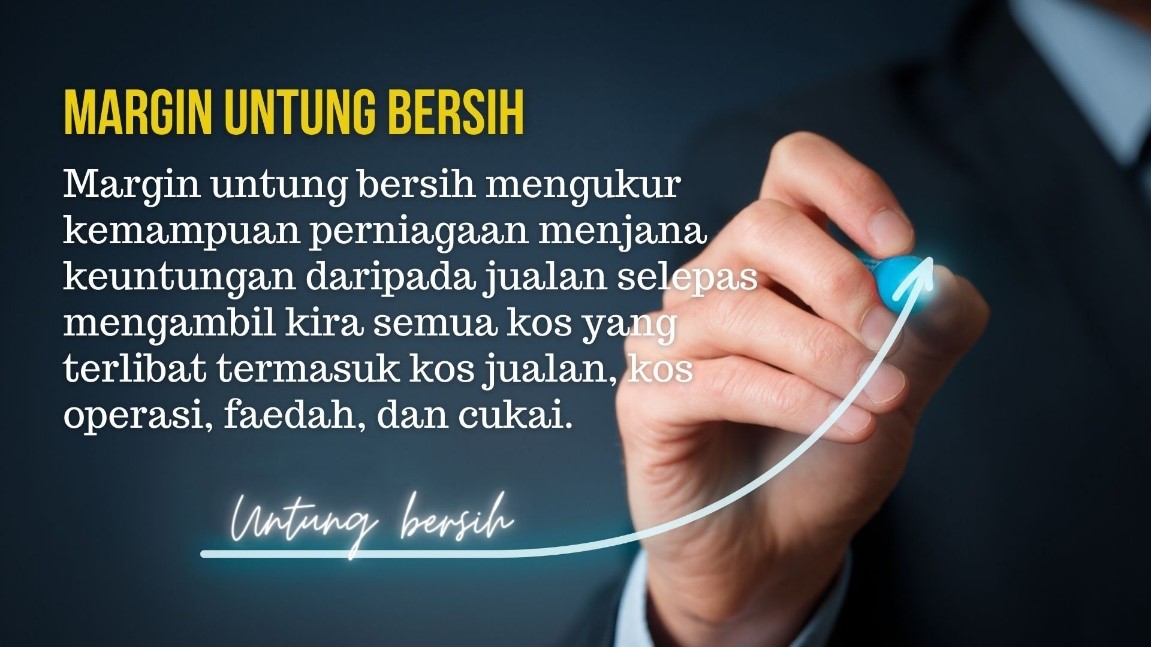

Margin untung bersih

Margin atau nisbah untung bersih mengukur kemampuan bisnes menjana keuntungan daripada jualan selepas mengambil kira semua kos yang terlibat termasuk kos jualan, kos operasi, faedah, dan cukai. Margin untung bersih yang tinggi menggambarkan bisnes dapat mengawal kos dengan berkesan di samping menawarkan produk atau perkhidmatan pada harga yang lebih tinggi daripada kosnya. Nisbah ini diperoleh dengan membahagikan untung bersih dengan jualan bersih.

Analisis di atas menunjukkan margin untung bersih meningkat pada Tahun 2 berbanding Tahun 1. Margin untung bersih meningkat daripada 7.0% pada Tahun 1 kepada 10.5% pada Tahun 2. Ini bermakna, bagi setiap ringgit jualan, bisnes mampu memperoleh untung bersih sebanyak 10.5 sen dan 7.0 sen masing-masing pada Tahun 2 dan Tahun 1.

Analisis tersebut juga menggambarkan prestasi bisnes adalah lebih baik pada Tahun 2 dari segi pengawalan perbelanjaan. Analisis terperinci mendapati bisnes menanggung kos jualan dan perbelanjaan operasi yang lebih rendah pada Tahun 2 berbanding Tahun 1.

Pulangan atas aset

Jumlah aset merangkumi semua harta yang dimiliki oleh bisnes, termasuk peralatan dan wang tunai. Nisbah ini mengukur kadar keuntungan yang boleh dihasilkan oleh bisnes daripada jumlah aset yang dimilikinya. Dengan lain perkataan, nisbah pulangan atas aset mengukur kecekapan bisnes mengendalikan asetnya untuk menghasilkan keuntungan dalam sesesuatu tempoh kewangan. Nisbah ini dikira dengan membahagikan untung bersih dengan jumlah aset.

Kadar pulangan atas aset memberi petunjuk kepada pelabur mengenai keberkesanan dalam menukarkan dana yang digunakan dalam bisnes kepada untung bersih. Dalam pengiraan di atas, kadar pulangan atas aset yang tinggi pada Tahun 2 (19.2%) berbanding tahun sebelumnya (12.9%) menunjukkan bahawa bisnes menjana lebih banyak keuntungan menggunakan aset yang dimiliki pada Tahun 2 berbanding Tahun 1.

Pulangan atas ekuiti

Pulangan atas ekuiti merupakan salah satu daripada nisbah yang digunakan untuk mengukur kecekapan sesebuah bisnes menggunakan sumber dana (ekuiti pemilik) dalam menghasilkan pendapatan,

Konsep pulangan atas ekuiti adalah sama dengan pulangan atas aset. Aset merangkumi dua sumber utama iaitu liabiliti dan ekuiti manakala pulangan atas ekuiti hanya memberi tumpuan kepada ekuiti iaitu sumber dana yang disumbangkan oleh pemegang saham dan keuntungan terkumpul. Nisbah ini dikira dengan membahagikan untung bersih dengan jumlah ekuiti.

Dari pengiraan di atas, kadar pulangan atas ekuiti ialah 20.2% pada Tahun 1, dan kadar ini meningkat kepada 23.5% pada Tahun 2. Analisis tersebut menunjukkan kemampuan bisnes dalam menjana keuntungan menggunakan sumber ekuiti meningkat sebanyak 3.3% pada Tahun 2 berbanding tahun sebelumnya.

Analisis keberuntungan merupakan salah satu teknik yang menggunakan nisbah sebagai kayu pengukur untuk menilai kedudukan dan prestasi kewangan bisnes. Analisis dan tafsiran terhadap nisbah-nisbah tertentu memberi pemahaman yang lebih baik kepada usahawan dan pelabur mengenai keadaan kewangan sebenar jika dibandingkan dengan hanya melihat dan membaca penyata kewangan.

Ismail Ab.Wahab, Ph.D merupakan mantan Profesor Keusahawanan di Universiti Teknologi MARA

KOLEKSI JIWO NIAGO

Analisis kewangan mampu ramal potensi kejayaan perniagaan

Pelan kewangan `cun', daya maju pun `cun'

GUNA KAEDAH INI UNTUK PENIAGA JADI PESAING UNGGUL

APA PENTING SANGAT PELAN PEMASARAN INI?

ANALISIS PASARAN PENTING DALAM PELAN PERNIAGAAN

Pelan perniagaan sebagai strategi pengembangan perniagaan

Pemikiran Kreatif dan Peranannya Dalam Perniagaan

Memilih idea, peluang niaga yang sesuai untuk anda

TIDAK SEMUA BISNES PERLU MODAL TINGGI

Model Perniagaan mesti ada nak kembangkan bisnes

Fahami tawaran nilai produk anda dari perspektif pelanggan