Caj Pembayaran Lewat (Late Payment Charges atau LPC) sering menjadi topik perdebatan dalam kalangan umat Islam, terutama apabila dikaitkan dengan konsep halal dan haram dalam perbankan.

Ramai yang beranggapan bahawa LPC adalah sejenis riba, menjadikannya tidak selari dengan prinsip kewangan Islam.

Jika benar ia termasuk dalam kategori riba, mengapa ia masih dibenarkan dalam sistem kewangan negara yang mengamalkan perbankan Islam?

Persoalan ini memerlukan pemahaman yang lebih mendalam mengenai prinsip perbankan Islam dan justifikasi di sebalik caj ini.

Dalam perbankan konvensional, caj lewat pembayaran biasanya bersifat keuntungan bagi pihak bank, menjadikannya riba yang jelas diharamkan dalam Islam.

Namun, dalam perbankan Islam, LPC dikenakan bukan untuk keuntungan tetapi bertujuan sebagai mekanisme disiplin kewangan bagi menggalakkan pematuhan terhadap pembayaran tepat pada masanya.

Jadi soalan yang sering diajukan ialah:

- Adakah LPC dalam perbankan Islam benar-benar berbeza daripada riba, atau

- Adakah ia hanya sekadar satu bentuk penalti yang dibenarkan untuk melindungi institusi kewangan dan kestabilan ekonomi?

- Bagaimana badan kawal selia dan ulama menentukan keabsahan caj ini dalam konteks syariah?

Persoalan ini terus menjadi perbincangan, menuntut penjelasan yang lebih jelas daripada pihak berautoriti dalam kewangan Islam.

Memang benar bahawa LPC boleh dilihat sebagai satu bentuk riba jahiliyyah, yang diharamkan dalam Islam.

Dalam definisi syariah, riba merujuk kepada sebarang keuntungan yang diperoleh daripada pinjaman atau hutang tanpa melibatkan risiko atau usaha yang seimbang.

Oleh itu, sebarang caj tambahan yang dikenakan ke atas hutang berpotensi untuk dikategorikan sebagai riba, yang dilarang dalam prinsip kewangan Islam.

Namun, dalam sistem perbankan Islam, konsep LPC telah disesuaikan dengan ketetapan syariah agar ia tidak menjadi sumber keuntungan bagi bank.

Caj yang dikenakan bertujuan untuk mendisiplinkan pelanggan, menggalakkan pembayaran tepat pada masanya, serta menampung kos operasi akibat kelewatan pembayaran.

Selain itu, hasil daripada LPC dalam perbankan Islam tidak boleh diambil sebagai pendapatan bank tetapi mesti disalurkan kepada tujuan kebajikan, seperti yang dipersetujui oleh badan pengawal selia syariah.

Oleh itu, meskipun secara zahirnya LPC kelihatan seperti riba, mekanisme pelaksanaannya dalam perbankan Islam telah dikawal dengan ketat bagi memastikan ia mematuhi prinsip syariah.

Perbezaan utama antara LPC dalam sistem konvensional dan Islamik terletak pada niat dan pengurusan hasil caj tersebut. Dengan pendekatan ini, perbankan Islam berusaha menyeimbangkan antara keperluan disiplin kewangan dan pematuhan terhadap hukum syarak.

Adalah amat penting untuk difahami bahawa sistem kewangan di Malaysia beroperasi di bawah sistem perbankan dual banking di mana perbankan Islam wujud seiring dengan perbankan konvensional.

Dalam sistem ini, perbankan konvensional mengenakan caj kepada pelanggan yang lewat membuat pembayaran, yang boleh memberi kelebihan kompetitif kepada mereka.

Untuk memastikan pelanggan tidak mengambil kesempatan terhadap perbankan Islam, LPC dibenarkan dalam sistem perbankan Islam. Sekiranya pelanggan gagal atau sengaja melambatkan pembayaran, aliran tunai (cash flow) bank Islam akan tergugat, yang boleh membawa kepada ketidakseimbangan dalam operasi perbankan dan menjejaskan kestabilan sistem kewangan Islam di Malaysia.

Bank Negara Malaysia (BNM) telah mengeluarkan Garis Panduan Caj Pembayaran Lewat (LPC) pada tahun 2011, yang membolehkan perbankan Islam mengenakan caj kepada pelanggan yang gagal mematuhi jadual pembayaran seperti yang dipersetujui dalam kontrak pembiayaan.

Menurut Garis Panduan itu tujuan utama LPC bukan untuk keuntungan, tetapi sebagai mekanisme disiplin bagi menggalakkan pelanggan melaksanakan tanggungjawab kewangan mereka dan mengelakkan kelewatan pembayaran yang boleh mengganggu sistem kewangan Islam.

Prinsip ini juga penting untuk memastikan kelancaran urusan perniagaan serta mengekalkan kestabilan aliran tunai bank Islam.

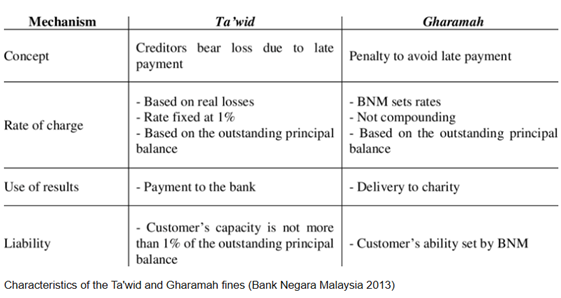

Menurut garis panduan itu juga, hasil kutipan LPC tidak boleh diambil sebagai pendapatan bank. Sebaliknya, wang tersebut perlu disalurkan kepada Baitulmal atau badan kebajikan yang diiktiraf bagi membantu keperluan umat Islam.

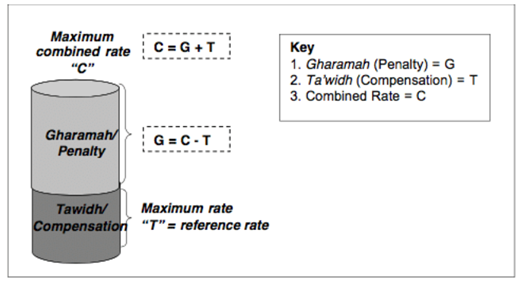

Ini bagi memastikan LPC tidak bertentangan dengan prinsip syariah yang melarang keuntungan daripada hutang. Namun, sebahagian kecil daripada caj ini, iaitu sehingga 1% (tanpa pengkompaunan) dibenarkan untuk menampung kos sebenar (ta’widh) yang ditanggung bank akibat kelewatan pembayaran oleh pelanggan.

Selain itu, sebarang lebihan yang dikenakan sebagai caj penalti (gharamah) tidak boleh dimasukkan dalam pendapatan bank dan wajib disalurkan keluar. Ketetapan ini memastikan bahawa LPC dalam perbankan Islam tidak berfungsi sebagai riba, tetapi sebagai langkah kawal selia untuk mengekalkan keseimbangan antara disiplin kewangan dan kepatuhan syariah.

Dengan adanya garis panduan ini, perbankan Islam dapat beroperasi dengan lebih stabil dan sistem kewangan negara terus berkembang secara mampan.

Sebagai kesimpulan, meskipun LPC secara asasnya dilarang kerana elemen riba, pengecualiannya dalam perbankan Islam adalah bersifat sementara dan bersyarat. Ia bertujuan untuk menjaga kestabilan kewangan bank Islam dan memastikan pelanggan mematuhi perjanjian kewangan mereka.

Dengan adanya mekanisme kawalan syariah yang ketat, impak negatif LPC dapat diminimumkan agar ia tidak bercanggah dengan prinsip Islam.

Namun, keharusan LPC ini tidak akan kekal selamanya. Apabila perbankan Islam telah mencapai prestasi yang kukuh dan dapat menandingi bank konvensional, keperluan untuk LPC akan semakin berkurang. Pada tahap ini, LPC boleh ditarik balik sepenuhnya, selari dengan matlamat perbankan Islam yang bebas daripada unsur riba.

Oleh itu, penting bagi kita memahami niat di sebalik pengenaan LPC, iaitu sebagai satu langkah disiplin kewangan, bukan untuk mencari keuntungan secara tidak sah.

Dengan perkembangan perbankan Islam yang semakin matang, diharapkan mekanisme kewangan yang lebih patuh syariah dapat diperkenalkan bagi menggantikan keperluan LPC di masa hadapan. - DagangNews.com

Dr Razli Ramli adalah Ketua Strategi dan Pengurusan Risiko yang juga Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) UTM dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di UIAM

![]()

KLIK DI SINI UNTUK KOLEKSI ARTIKEL IKTISAD

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).