01

DagangNews.com

DagangNews.com

ANALISIS ISU HUTANG DAN EKUITI DALAM PERBANKAN ISLAM

KALI ini penulis menganalisis cabaran untuk merealisasikan maqasid (objektif) syariah dalam urus niaga perbankan kontemporari khususnya berkaitan operasi dan instrumen yang ditawarkan oleh institusi perbankan Islam.

Cabaran-cabaran ini berpunca daripada pengendalian yang mungkin tidak menepati dasar-dasar yang telah ditetapkan oleh pengawal selia seperti Majlis Penasihat Syariah (MPS) Bank Negara Malaysia (BNM) yang seterusnya kadang-kadang mengelirukan.

Isu yang sering dibincang ialah isu produk kewangan Islam yang kontroversi yang dilaksanakan sehinggakan ada sebilangan cendekiawan Islam sendiri berkata usaha untuk menghalalkan kontrak yang secara `substantial’ itu bertentangan dengan semangat maqasid syariah itu sendiri.

Sejak penubuhan Bank Islam Malaysia Berhad (BIMB) pada tahun 1983, usaha besar-besaran telah dilakukan untuk menggambarkan produk-produk kewangan Islam seharusnya berdasarkan mekanisme kontrak perkongsian untung rugi (PLS), seperti musyarakah dan mudarabah.

Ahli ekonomi Islam menggemari instrumen berasaskan ekuiti dan meletakkan tanggungjawab kebajikan sosial yang lebih besar dan komitmen keagamaan kepada BIMB untuk merealisasikan maqasid syariah berkenaan dengan transaksi ekonomi dan kewangan.

Ini termasuk keadilan sosial, pengagihan pendapatan dan kekayaan yang saksama dan menggalakkan pembangunan ekonomi dan pertumbuhan melalui kontrak PLS ini.

Para cendekiawan syariah seluruh dunia telah berhujah bahawa pembiayaan berasaskan ekuiti adalah satu-satunya prinsip yang mewakili semangat sebenar sistem kewangan Islam yang bakal menggantikan sistem berasaskan faedah (riba).

Walaupun mereka tidak menafikan sepenuhnya bahawa penggunaan kontrak berasaskan hutang yang dibenarkan, mereka juga menegaskan bahawa objektif sosio-ekonomi termasuk keadilan sosial, pertumbuhan ekonomi, kecekapan dan kestabilan yang ingin dicapai oleh ekonomi Islam adalah dengan memberikan perkhidmatan yang lebih baik dengan menggunakan kontrak berasaskan ekuiti.

Pada pendapat mereka aplikasi kontrak berasas ekuiti ini akan membezakan kewangan Islam berbeza daripada kewangan konvensional.

Menurut Dato Prof. Dr Sudin Haron – pakar ekonomi dan kewangan Islam di awal penubuhan BIMB, sistem perbankan Islam akan menjadi model yang cekap dalam menggerakkan dan memperuntukkan sumber dalam ekonomi hasil daripada penghapusan faedah (riba) dengan penggunaan konsep PLS.

Usahawan misalnya, dengan mengaitkan diri mereka dengan bank Islam diharap akan menjadi lebih beretika dalam menjalankan perniagaan mereka sehingga dana akan diurus dengan baik dan perasaan pentingkan diri sendiri seharusnya akan berkurangan (Haron 1996).

Walaupun terdapat kecenderungan kuat dalam penulisan untuk menekankan keunggulan teori perbankan Islam berdasarkan PLS berbanding perbankan konvensional, amalan bank-bank Islam dilihat semakin menyimpang dari landasan untuk menyokong peranan mereka dalam ekonomi.

Menurut sebilangan penulis-penulis tersebut, hampir semua bank Islam di seluruh dunia hari ini menggunakan instrumen berasaskan hutang.

Hasil pembacaan penulis, kajian menunjukkan bahawa penggunaan instrumen PLS telah merosot.

Malah, kontrak musyarakah mutanaqisah yang dipelopori oleh bank-bank Islam di Malaysia juga telah tidak lagi ditawarkan kepada para pelanggan.

Dalam data-data statistik dari BNM juga didapati kebanyakan portfolio aset bank-bank Islam adalah dari pembiayaan jangka pendek menggunakan kontrak murabahah (kontrak jualan), yakni, kontrak yang berasaskan hutang.

Kontrak ini telah menyumbang sebahagian besar daripada potfolio asset pelaburan mereka.

Dari pembacaan penulis, Yousef (2004) merumuskan kecenderungan kuat dan konsisten bank-bank Islam untuk menggunakan instrumen seperti hutang dalam penyediaan kewangan luar sebagai ‘sindrom murabahah’ untuk mengelak daripada pelaburan yang berisiko.

Penulis merasakan kini tercetus kecenderungan kuat untuk perbankan Islam hari ini mengikut telunjuk perbankan konvensional.

Pemerhatian yang teliti dan rasional terhadap beberapa kaedah pembiayaan asas seperti yang diamalkan oleh sesetengah bank dan institusi kewangan Islam akan membuktikan bahawa ia tidak berbeza dengan apa yang ditawarkan dan diamalkan di bank konvensional dan institusi kewangan.

Satu-satunya perbezaan yang mungkin ditemui oleh penulis adalah dari segi teknikal dan bentuk undang-undang manakala pada dasarnya, bahannya adalah sama.

Senario yang lebih menyedihkan ialah tohmahan yang berkata banyak kontrak Islam disalahgunakan sebagai helah undang-undang untuk menyembunyikan larangan riba.

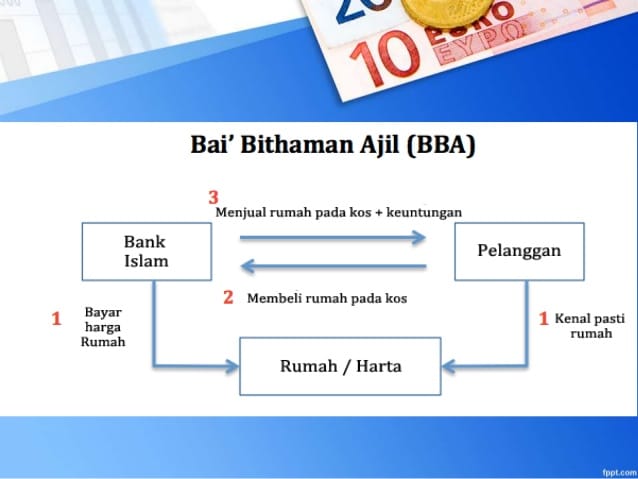

Kontrak Bay Bithaman Ajil dan Bay Al Inah, contohnya, yang dahulunya diamalkan secara meluas oleh bank-bank Islam di Malaysia dan Brunei, disebut-sebut sebagai contoh penyalahgunaan kontrak jualan.

Kata mereka bank-bank Islam telah memindahkan semua risiko dan liabiliti kepada pelanggan dan ini adalah tindakan yang tidak selari dengan konsep syariah.

Pada penulis, kegagalan untuk memahami maqasid syariah yang sebenar dan aplikasinya dalam transaksi muamalat moden akan membawa kepada potensi penyalahgunaan syariah demi mewajarkan kontrak tertentu yang sebenarnya bercanggah dengan teks dan prinsip syariah sendiri.

Oleh itu penulis menyeru kepada pakar-pakar inovasi produk yang ada dalam industri agar memulakan kembali usaha untuk mengaplikasikan kontrak yang berasaskan PLS, terutamanya di bidang pertanian yang sememangnya penting kini. – DagangNews.com