01

DagangNews.com

DagangNews.com

BERITA BURUK UNTUK PESERTA TAKAFUL DI MALAYSIA

ARTIKEL saya minggu ini akan berkongsi perkembangan fasa pewarisan untuk polisi takaful dan saya juga akan berkongsi satu berita buruk kepada peserta takaful di seluruh Malaysia.

Diharapkan peserta takaful tarik nafas panjang dan cuba menghadam dengan baik apabila membaca artikel ini.

Ramai orang Malaysia menjadi peserta takaful dengan pelbagai syarikat takaful di Malaysia.

Saya percaya tujuan utama kebanyakan orang menjadi peserta takaful ialah untuk memitigasi risiko jika ditimpa musibah dan juga supaya selepas kematiannya, orang-orang yang dikehendakinya seperti pasangan dan anak-anak akan menerima manfaat takaful itu secara mutlak.

Fasa Pertama

Sebelum pengenalan Jadual 10 di dalam Akta Perkhidmatan Kewangan Islam 2013, peserta takaful hanya boleh membuat penamaan sahaja bagi manfaat takaful mereka.

Apabila berlaku kematian, syarikat takaful akan membayar manfaat takaful ini kepada penama.

Penama apabila menerima manfaat takaful mempunyai obligasi undang-undang dan hukum syarak, untuk menguruskan manfaat takaful ini sebagai harta pusaka.

Manfaat takaful itu mesti dikumpulkan bersama harta pusaka yang lain dan akan digunakan oleh wasi / Pentadbir harta pusaka untuk melangsaikan hutang simati seperti hutang pinjaman perumahan, pinjaman kenderaan, kad kredit, pinjaman peribadi dan sebagainya.

Baki harta pusaka terkumpul itu kemudiannya perlu ditolak terlebih dahulu dengan tuntutan harta sepencarian oleh pasangan (jika ada) sebelum kemudiannya ditolak pula wasiat yang dibuat simati (wasiat mengikut hukum syarak).

Apa sahaja baki selepas ini barulah diagihkan kepada waris yang berhak mengikut hukum faraid atau permuafakatan mereka.

Dalam erti kata lain, jika polisi takaful itu hanya diletakkan penama, maka ia adalah sebahagian dari harta pusaka dan akan melalui proses yang saya sebutkan di atas. Waris-waris mengikut hukum faraid juga berhak ke atas harta pusaka ini.

Fasa Kedua

Mengiktiraf bahawa takaful adalah salah satu aset yang mana hasrat peserta takaful ialah supaya ia boleh diwariskan kepada orang-orang tertentu yang dihajatkan oleh peserta takaful, maka Jadual 10 diperkenalkan di dalam Akta Perkhidmatan Kewangan Islam 2013.

Melaluinya disebut dengan jelas bahawa manfaat takaful itu boleh dihibahkan kepada individu tertentu oleh peserta takaful.

Manfaat ini tidak akan menjadi harta pusaka dan tidak akan diagihkan kepada waris-waris mengikut hukum faraid. Ia akan dimiliki secara mutlak oleh penerima hibah.

Pengenalan hibah takaful ini meledakkan industri takaful. Beberapa orang sahabat saya yang menerajui syarikat takaful mengakui bahawa sambutan masyarakat terhadap takaful telah meningkat secara mendadak semenjak itu.

Perunding-perunding takaful yang banyak bercerita tentang hibah juga telah meningkatkan kesedaran masyarakat tentang hibah.

Namun ada juga sedikit kekeliruan berlaku apabila ada pula perunding takaful yang tersilap memberi maklumat bahawa hibah takaful menyelesaikan semua masalah harta pusaka.

Ada pula yang berkata bila dah buat hibah takaful maka rumahpun akan terhibah sama.

Namun saya tidak berhasrat untuk mengulas isu ini kerana artikel minggu ini saya nak berkongsi tentang berita buruk kepada peserta takaful.

Fasa Ketiga

Selepas hampir 10 tahun hibah takaful diperkenalkan, timbul pula keperluan peserta takaful untuk mempelbagaikan fungsi manfaat takaful itu. Mereka mahukan manfaat itu digunakan untuk melangsaikan hutang-hutangnya.

Mereka juga mahukan supaya pasangan dan anak-anak tidak menerima manfaat itu secara ‘lump-sum’ tetapi sebaliknya menerimanya secara bulanan di samping mahukan manfaat itu benar-benar digunakan hanya untuk tujuan tertentu seperti pendidikan, perubatan dan kebajikan pihak-pihak yang ditetapkan oleh peserta takaful.

Hasrat-hasrat ini tidak boleh dicapai melalui hibah takaful kerana penerima hibah itu adalah tuan punya mutlak manfaat dan dia tidak terikat baik dari segi hukum syarak mahupun undang-undang untuk memenuhi apa-apa arahan peserta takaful seperti di atas.

Walaupun begitu, di dalam Seksyen 7 Akta Perkhidmatan Kewangan Islam 2013 itu disebut dengan jelas peruntukan berkaitan penyerahhakkan (absolute assignment).

Peserta takaful boleh menyerahhakkan manfaat polisi takaful mereka kepada syarikat amanah seperti Wasiyyah Shoppe Berhad dan memberikan arahan-arahan di atas melalui Surat Ikatan Amanah. Apabila Wasiyyah Shoppe Berhad menerima manfaat takaful ini, ia akan diuruskan sepenuhnya seperti arahan itu.

Maka tercapailah hasrat peserta takaful untuk mempelbagaikan fungsi manfaat takafulnya.

Bagi membolehkan proses ini berkuatkuasa, borang penyerahhakkan perlu diisi dan ditandatangani oleh kedua-dua pihak peserta takaful dan Wasiyyah Shoppe Berhad. Borang ini kemudiannya perlu dimatikan dengan setem hasil di pejabat LHDN. Caj setem hasil yang dikenakan hanyalah RM 10 sahaja.

Proses ini berjalan dengan lancar selama beberapa tahun dan ramai peserta takaful telah mendapat manfaat darinya.

Berita buruk bermula

Namun hampir dua bulan yang lepas terdapat satu arahan baru yang dikeluarkan oleh LHDN.

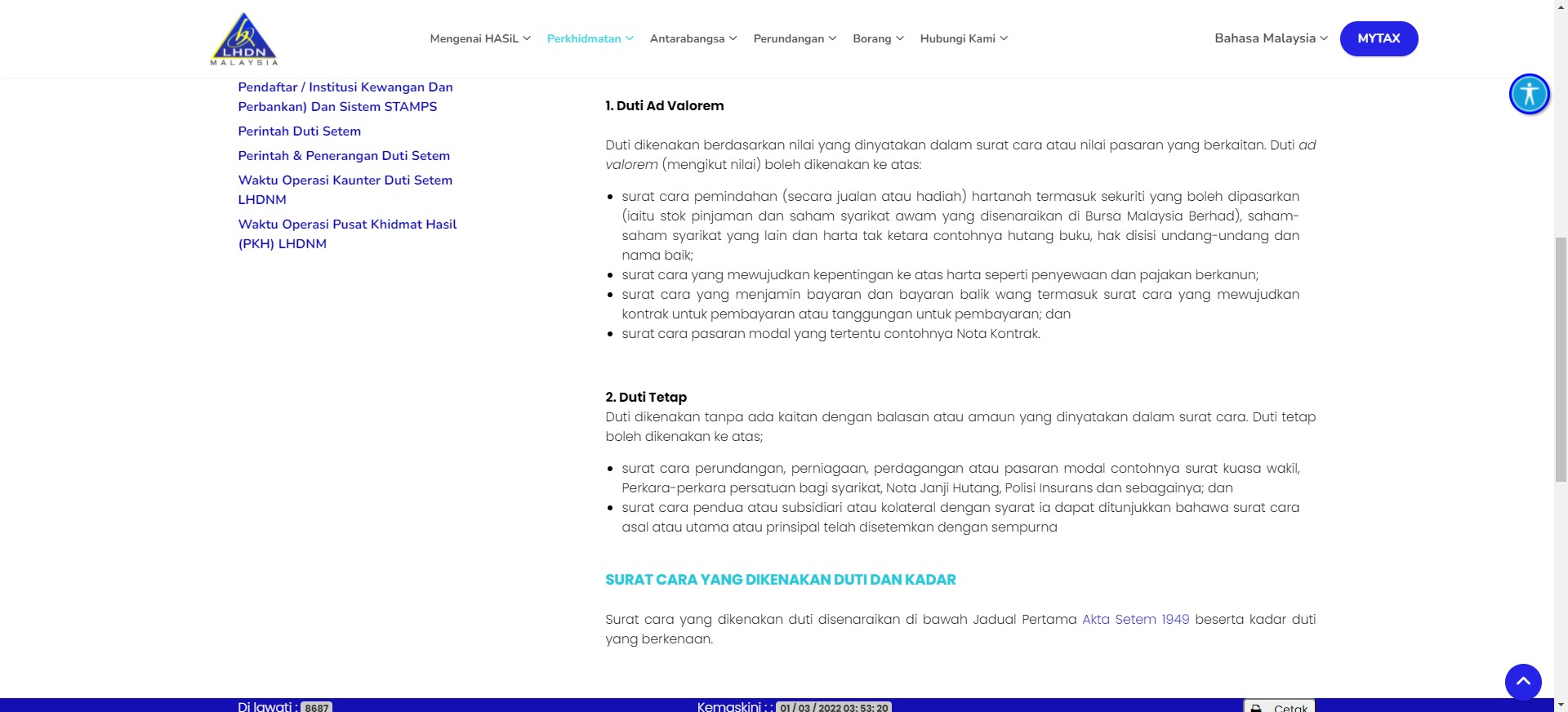

Setem hasil untuk polisi takaful tidak lagi dikenakan caj RM10 lagi, sebaliknya ia dikenakan secara ‘ad valorem’ (mengikut nilai polisi).

Ada beberapa peserta takaful yang ingin melaksanakan hak mereka berdasarkan Seksyen 7 ini terperanjat apabila diberitahu bahawa mereka perlu membayar secara ‘lump-sum’ duti ad valorem ini sebanyak berpuluh ribu ringgit sebelum setem hasil dicetak di borang penyerahhakkan ini.

Selagi setem hasil tidak dicetak, maka proses ini dianggap tidak berkuatkuasa di mata undang-undang.

Saya sendiri secara peribadi sangat tidak bersetuju dengan polisi ini. Turut berkongsi pandangan yang sama ialah beberapa orang sahabat saya yang menerajui syarikat takaful.

Kami semua sepandangan bahawa polisi ini tidak mesra masyarakat dan bergerak ke belakang (reverse). Adalah satu perkara yang malang apabila pihak berkenaan gagal melihat kepentingan manfaat takaful dirancang dengan efektif melalui kaedah penyerahhakkan ini.

Saya tidak bersetuju bukanlah sangat atas sebab perniagaan kerana produk utama kami bukanlah penyerahhakkan ini tetapi kerana ia adalah langkah yang menyebabkan peserta takaful terhalang dari merancang manfaat takaful itu mengikut keperluan mereka.

Ramai yang sudah pun membatalkan niat mereka kerana halangan duti ad valorem ini.

Adalah tidak masuk akal untuk peserta takaful membayar puluhan ribu ringgit untuk membuat penyerahakkan manfaat takaful yang polisinya mereka mungkin cuma baru bayar beberapa ribu ringgit sahaja.

Adakah LHDN menyangka dengan mengenakan polisi ini maka lebih ramai peserta takaful akan terdorong untuk membuat penyerahhakkan dan LHDN akan dapat mengutip lebih banyak cukai?

Kepada peserta takaful yang sudah berjaya membuat penyerahakkan sebelum polisi ini diperkenalkan, tahniah dan Insya-Allah hasrat mereka akan terlaksana. Kepada yang tak sempat untuk membuat penyerahakkan, anda hanya ada tiga pilihan sahaja iaitu membiarkan polisi takaful itu tanpa penamaan, membuat penamaan atau menghibahkannya.

Apa pun kesemua tiga pilihan ini tidak akan membantu anda mempelbagaikan penggunaan manfaat takaful itu mengikut keperluan anda namun bak kata Blues Gang, Apo nak dikato !