01

DagangNews.com

DagangNews.com

99.99% PESERTA TAKAFUL TIDAK TAHU …..

MINGGU lepas saya bercerita tentang bagaimana manfaat takaful boleh dieksploit secara maksimum untuk memenuhi hampir apa sahaja hasrat peserta takaful.

Ada yang bertanya saya, “Betulkah manfaat takaful boleh digunakan untuk membayar hutang, bayar bil elektrik, bil air, bil internet, cukai pintu, cukai tanah, belanja kad perubatan pasangan dan anak-anaknya, beramal jariah sumbangan kepada masjid, peruntukan perbelanjaan perkahwinan untuk anak-anaknya, menampung perbelanjaan pendidikan anak-anak, wang sara hidup pasangan, anak-anak dan ibu bapanya dan apa sahaja yang dikehendakinya? Macam tak percaya je! Ceritakan sikit.”

Oleh kerana ada yang bertanya, saya akan perincikan apa yang saya maksudkan di dalam artikel minggu lepas.

Sebenarnya 99.99% peserta takaful tidak tahu bagaimana mekanisme ini boleh dilaksanakan.

Buktinya? Dari jutaan peserta takaful di luar sana, di Wasiyyah Shoppe Berhad hanya beberapa ratus orang sahaja yang telah merancang supaya manfaat takaful mereka diuruskan mengikut arahan mereka untuk perkara-perkara di atas.

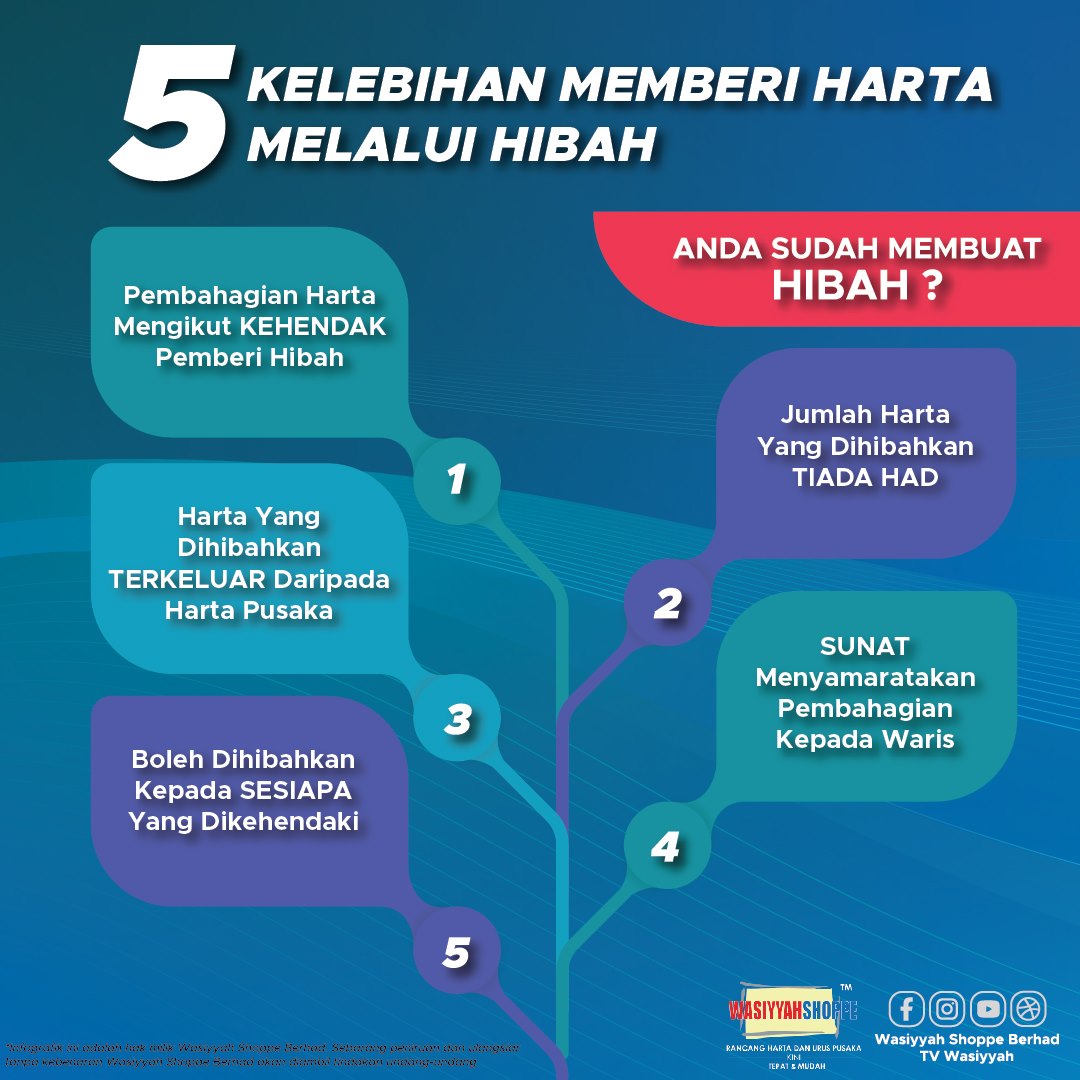

Apa yang kebanyakan mereka tahu hanyalah kaedah hibah takaful.

Mungkin perunding takaful mereka tidak mendedahkan maklumat ini kepada mereka atau mungkin juga mereka tidak tahu tentang kewujudan kaedah perancangan manfaat takaful seperti ini.

Hibah takaful tidak menjawab semua persoalan di atas. Ia hanyalah satu kaedah untuk memastikan penerima hibah itu menerima sepenuhnya manfaat takaful tanpa perlu mengagihkannya kepada waris-waris mengikut hukum faraid.

Selepas penerima hibah menerima manfaat takaful itu, terserahlah kepadanya untuk berbuat apa sahaja dengan manfaat itu.

Ini peruntukan hukum syarak dan terikat dengan undang-undang berkaitan takaful iaitu Jadual 10 Akta Perkhidmatan Kewangan Islam 2013.

Penerima hibah boleh gunakan manfaat itu untuk pergi holiday, beli beg tangan mahal, shopping sakan malah nak gunakan manfaat itu sebagai modal untuk berkahwin semula pun tiada masalah.

Tiada sesiapa yang boleh mengarahkan dia untuk menguruskan manfaat itu mengikut kaedah tertentu kerana manfaat itu milik mutlak penerima hibah.

Adakah penerima hibah itu terikat untuk mengikut arahan yang diberikan peserta takaful semasa hidupnya seperti bayarkan hutang atau guna dan agihkan manfaat itu untuk tujuan tertentu? Jawapannya ialah TIDAK baik dari segi hukum syarak mahupun undang-undang sivil.

Jadi bagaimanakah kita mahu pastikan manfaat takaful kita digunakan bagi tujuan seperti yang kita kehendaki seperti bayarkan hutang dan agihkan mengikut formula tertentu?

Jawapannya terletak di dalam Seksyen 7 Jadual 10 Akta Perkhidmatan Kewangan Islam 2013.

Seksyen ini menjelaskan bahawa kaedah perletakhakkan (absolute assignment) boleh dibuat untuk polisi takaful milik kita.

Wasiyyah Shoppe Berhad sebagai syarikat amanah berdaftar, mempunyai kuasa untuk bertindak sebagai penerima perletakhakkan ini dan boleh menjalankan arahan seperti yang diarahkan peserta takaful.

Apa tujuan sebenar kita menjadi peserta takaful?

Saya tidak tahu hasrat pembaca tetapi bagi diri saya, saya mahukan manfaat takaful saya digunakan bagi tujuan tertentu selain dari ‘memberi wang tunai’ semata-mata kepada orang-orang yang saya sayangi.

Hutang ialah tuntutan nombor satu kepada harta pusaka. Ia wajib dibayar sebelum harta pusaka diagihkan.

Namun selepas dicongak-congak, saya bimbang takut-takut selepas saya mati nanti, harta pusaka yang saya tinggalkan tidak cukup untuk membayar kesemua hutang saya seperti hutang rumah, hutang kenderaan dan sebagainya.

Saya mahukan semua hutang saya dijelaskan kerana saya mahu menghadap Allah SWT tanpa hutang yang tertunggak.

Jika saya menghibahkan manfaat takaful saya kepada waris, belum tentu mereka akan menjalankan amanah ini kerana dari segi hukum dan undang-undang sivil, penerima hibah memang tidak wajib menjelaskan hutang si-mati.

Jika saya meletakkan nama waris sebagai penama pula, manfaat takaful yang diterimanya akan menjadi harta pusaka dan boleh digunakan wasi harta pusaka saya untuk membayar hutang yang saya tinggalkan.

Namun saya juga tahu baki dari keseluruhan harta pusaka itu selepas ditolak semua obligasi perlu diagihkan kepada waris-waris mengikut hukum faraid sedangkan saya mempunyai hasrat tertentu bagaimana manfaat itu diagih dan digunakan.

Maka apa pilihan yang saya ada untuk mencapai hasrat saya ? Seksyen 7 APKI 2013 memberikan fleksibiliti itu kepada saya.

Saya telah pun membuat perletakhakkan (absolute assignment) kepada Wasiyyah Shoppe Berhad untuk polisi takaful saya.

Selepas saya mati, manfaat takaful saya akan dibayar oleh syarikat takaful kepada Wasiyyah Shoppe Berhad.

Ia tidak boleh dituntut oleh mana-mana pihak sekalipun kerana dari segi undang-undang, polisi takaful itu sudah pun menjadi milik Wasiyyah Shoppe Berhad.

Sekarang semasa hidup saya sudah menandatangani satu surat ikatan amanah dengan Wasiyyah Shoppe Berhad.

Di dalam dokumen itu, saya mengarahkan Wasiyyah Shoppe Berhad sebagai pemegang amanah kepada manfaat takaful saya untuk melaksanakan beberapa arahan.

Antaranya ialah supaya Wasiyyah Shoppe Berhad berhubung dengan wasi saya dan mengenal pasti berapa dan di manakah hutang saya.

Menggunakan manfaat takaful yang telah dibayar kepadanya, Wasiyyah Shoppe Berhad akan bekerjasama dengan wasi saya untuk membayar hutang tersebut.

Saya juga mengarahkan supaya Wasiyyah Shoppe Berhad memegang baki dari manfaat tersebut (selepas dibayarkan hutang saya) untuk tujuan lain.

Antaranya ialah bayaran bulanan wang sara hidup sebanyak RM5,000 kepada isteri saya. Bayaran ini akan dikreditkan terus ke dalam akaunnya sehinggalah dia meninggal dunia.

Saya juga memperuntukkan wang sara hidup untuk anak saya yang masih belajar di kolej sebanyak RM2,000 sebulan. Wang ini dikreditkan ke dalam akaunnya oleh Wasiyyah Shoppe Berhad sehinggalah dia tamat pengajian peringkat ijazah sarjana muda.

Sekiranya ada di antara isteri dan anak-anak saya memerlukan perbelanjaan perubatan untuk apa jenis penyakit sekalipun, saya telah mengarahkan Wasiyyah Shoppe Berhad untuk membayar perbelanjaan tersebut.

Sebagai syarikat amanah, Wasiyyah Shoppe Berhad mempunyai obligasi undang-undang untuk melaksanakan semua arahan saya di dalam surat ikatan amanah kerana itu peruntukan ke atasnya sebagai syarikat amanah yang dilesenkan di bawah Akta Syarikat Amanah 1949 (Akta 100).

Jika Wasiyyah Shoppe Berhad gagal menjalankan arahan saya, ia dianggap sebagai pecah amanah (breach of trust) dan kepada syarikat amanah kesalahan ini ialah ‘dosa’ yang paling besar kerana objektif sesebuah syarikat amanah itu ialah untuk melaksanakan sepenuhnya amanah yang diberikan kepadanya.

Inilah sebenarnya kaedah paling tepat untuk anda merancang pengurusan dan agihan manfaat takaful anda mengikut hasrat anda.

Kaedah perletakhakkan (absolute assignment) yang saya ceritakan di atas adalah patuh hukum syarak dan pastinya juga patuh undang-undang sivil kerana ia telah diperuntukkan di dalam Jadual 10 APKI 2013.

Anda sudah merancang manfaat takaful anda ?